Beim Kauf einer Immobilie ist die Haushaltsrechnung der entscheidende Faktor, ob eine Bank Ihren Kreditantrag genehmigt oder ablehnt. Viele Menschen glauben, dass es nur auf das Einkommen ankommt - doch das ist nur die halbe Wahrheit. Banken schauen genau darauf, wie viel Geld Ihnen nach allen Ausgaben noch übrig bleibt. Und hier kommt die Haushaltsrechnung ins Spiel: Sie ist kein Formular aus der Schublade, sondern ein Werkzeug, mit dem die Banken berechnen, ob Sie langfristig die monatliche Rate bezahlen können.

Wie funktioniert die Haushaltsrechnung wirklich?

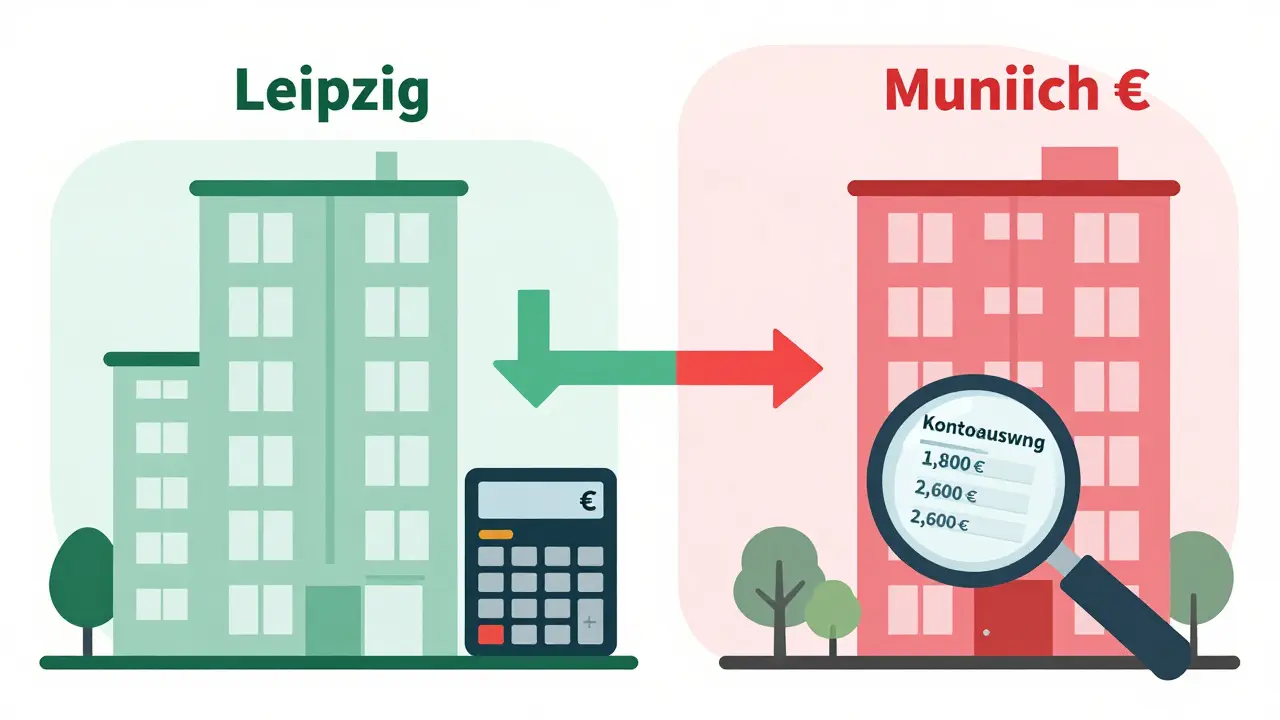

Jede Bank in Deutschland nutzt eine eigene Version der Haushaltsrechnung - aber das Grundprinzip ist überall gleich: Einnahmen minus Ausgaben = verfügbares Geld für die Rate. Die Bank prüft nicht nur, wie viel Sie verdienen, sondern auch, wie viel Sie ausgeben. Dazu zählen nicht nur Miete oder Hypothek, sondern auch Lebensmittel, Versicherungen, Handyvertrag, Freizeit, Fahrtkosten und sogar die Kosten für Ihre Haustiere. Alles wird aufgelistet. Und hier liegt ein entscheidender Punkt: Banken verwenden oft pauschalierte Werte statt Ihrer tatsächlichen Ausgaben. Das bedeutet: Wenn Sie in München wohnen, aber die Bank nur 1.800 Euro für Lebenshaltungskosten ansetzt, während Sie real 2.600 Euro ausgeben, dann wird Ihr verfügbares Einkommen künstlich kleiner berechnet. Das kann Ihren Kreditrahmen um Zehntausende Euro reduzieren.

Die Pauschalen orientieren sich am Verbraucherpreisindex und variieren je nach Haushaltsgröße:

- Einzelperson: 1.200 - 1.500 Euro pro Monat

- Paar ohne Kinder: 1.800 - 2.200 Euro pro Monat

- Familie mit Kindern: 2.500 - 3.000 Euro pro Monat

Diese Zahlen stammen nicht vom Himmel. Sie basieren auf statistischen Erhebungen des Statistischen Bundesamts und werden von Banken wie Sparkassen, Volksbanken und großen Privatbanken verwendet. Doch was für eine Familie in Leipzig funktioniert, kann in Hamburg oder Stuttgart völlig unpassend sein. Deshalb ist es wichtig, Ihre tatsächlichen Ausgaben zu dokumentieren - und nicht nur auf die Pauschale zu vertrauen.

Was zählt als Einkommen?

Nicht alles, was auf Ihrem Konto landet, zählt als Einkommen für die Baufinanzierung. Banken akzeptieren nur sichere, regelmäßige Einkünfte. Das sind:

- Bruttogehalt (nach Abzug von Steuern und Sozialabgaben - also Nettoeinkommen)

- Regelmäßige Nebeneinkünfte (z. B. Mieteinnahmen, wenn Sie eine Wohnung vermieten)

- Altersvorsorgeleistungen (Rente, Betriebsrente)

- Unterhalt (wenn nachweislich über mindestens 3 Jahre gezahlt wird)

Was nicht zählt? Bonuszahlungen, Prämien, saisonale Einkünfte oder Einkünfte aus Freelance-Arbeit, wenn sie nicht über mindestens zwei Jahre konstant nachgewiesen werden können. Selbstständige haben es härter: Sie müssen eine Gewinn- und Verlustrechnung der letzten zwei Jahre vorlegen, inklusive Lohnsteuerbescheid und ggf. Bilanz. Ein Jahr mit hohen Gewinnen hilft nicht, wenn das zweite Jahr schlecht war. Banken schauen auf den Durchschnitt - nicht auf den Höchststand.

Die 35%-Regel: Ihre finanzielle Obergrenze

Eine der wichtigsten Regeln, die jede Bank anwendet: Die monatliche Kreditrate darf maximal 35 % Ihres verfügbaren Nettoeinkommens betragen. Das ist kein Gesetz - aber eine interne Richtlinie, die sich aus der gesetzlichen Pflicht der Banken ableitet, Kredite nur an kreditwürdige Personen zu vergeben. Die BaFin und die Europäische Zentralbank haben diese Regel nach der Finanzkrise verschärft, um Überschuldungen zu verhindern.

Ein Beispiel: Sie verdienen monatlich 5.408 Euro netto. Ihre Ausgaben betragen 3.508 Euro. Das bedeutet: 5.408 - 3.508 = 1.900 Euro frei verfügbares Einkommen. 35 % davon sind 665 Euro. Das ist die höchste monatliche Rate, die die Bank Ihnen vergeben würde - selbst wenn Sie bereit wären, 1.000 Euro zu zahlen. Die Bank sagt: „Wir wollen, dass Sie auch im Notfall über ein Polster verfügen.“

Diese 35 %-Regel ist Ihr wichtigster Leitfaden. Wenn Sie planen, eine Immobilie zu kaufen, rechnen Sie zuerst diese Zahl aus. Dann fragen Sie sich: „Kann ich mit dieser Rate leben?“ Wenn die Antwort „nein“ ist, ist die Immobilie zu teuer - egal wie schön sie ist.

Warum die Haushaltsrechnung besser ist als die SCHUFA

Viele denken: „Wenn ich eine gute SCHUFA habe, kriege ich den Kredit.“ Das ist ein Irrtum. Die SCHUFA sagt nur, ob Sie in der Vergangenheit Rechnungen bezahlt haben - nicht, ob Sie in Zukunft eine Rate von 1.200 Euro schaffen können. Eine Haushaltsrechnung dagegen zeigt, wie Sie heute leben. Sie ist ein realistischeres Bild. Deshalb nutzen 98 % aller deutschen Banken die Haushaltsrechnung als zentrales Prüfwerkzeug. Nur 7,3 % der Anträge mit negativer Haushaltsrechnung werden genehmigt - selbst wenn die SCHUFA perfekt ist.

Ein weiterer Vorteil: Die Haushaltsrechnung hilft Ihnen selbst. Viele Kreditnehmer sagen nach der Prüfung: „Ich habe zum ersten Mal verstanden, wohin mein Geld fließt.“ Sie sehen, wie viel Sie für Lebensmittel, Kleidung oder Freizeit ausgeben - und manchmal merken Sie: „Ich könnte 200 Euro pro Monat sparen, wenn ich weniger auswärts esse.“ Das ist kein Nebeneffekt - das ist der Kern der Sache.

Was Sie brauchen: Die Unterlagen

Um Ihre Haushaltsrechnung zu erstellen, brauchen Sie diese Unterlagen:

- Gehaltsabrechnungen der letzten zwei Monate + Dezember des Vorjahres

- Lohnsteuerbescheid des letzten Jahres

- SCHUFA-Selbstauskunft (kostenlos beantragen)

- Kontoauszüge der letzten 3-6 Monate (für Ausgaben nachweisen)

- Gewinn- und Verlustrechnung (für Selbstständige)

- Nachweis über private Krankenversicherung (wenn zutreffend)

- Informationen über Insolvenzverfahren der letzten 5 Jahre

Wichtig: Kontoauszüge sind das A und O. Viele Menschen schätzen ihre Ausgaben falsch ein. Sie denken: „Ich gebe 800 Euro für Lebensmittel aus.“ Aber wenn Sie die Auszüge durchgehen, stellen Sie fest: Es sind 1.100 Euro. Diese Diskrepanz kann den Kredit gefährden. Deshalb: Holen Sie sich die Auszüge, sortieren Sie die Ausgaben in Kategorien, und rechnen Sie genau.

Die Kritik: Pauschalen vs. Realität

Nicht alle sind begeistert von der Haushaltsrechnung. Prof. Dr. Markus Beckmann von der Universität Mannheim sagt: „Die Pauschalen entsprechen oft nicht der Realität - besonders in teuren Städten.“ In München, Zürich oder Frankfurt liegen die tatsächlichen Lebenshaltungskosten bis zu 40 % über den Bank-Pauschalen. Das führt dazu, dass viele Familien in diesen Regionen keinen Kredit bekommen, obwohl sie finanziell stabil sind.

Ein Beispiel aus einem Forum: Ein Paar in München hat 7.000 Euro Netto verdient, aber 3.200 Euro an Ausgaben. Die Bank setzte 1.800 Euro an. Das ergab einen verfügbaren Betrag von 2.000 Euro - statt der realen 3.800 Euro. Die Bank genehmigte nur eine Rate von 700 Euro. Der Kreditrahmen lag bei 180.000 Euro - obwohl sie eine Wohnung für 320.000 Euro gekauft hätten. Die Bank sah kein Risiko - aber die Realität war ein anderes.

Das ist kein Fehler der Bank - das ist ein Systemproblem. Die Pauschalen sind eine Vereinfachung. Sie machen die Prüfung schneller und fairer für alle. Aber sie benachteiligen Menschen in teuren Regionen, Selbstständige und Familien mit hohen Kosten.

Was ändert sich? Digitalisierung und Zukunft

Die Haushaltsrechnung entwickelt sich. 63 % der Banken bieten heute digitale Tools an, die automatisch aus Ihren Kontoauszügen eine Haushaltsrechnung erstellen. Die Sparkasse München hat 2023 ein KI-System eingeführt, das Ihre Umsätze analysiert und Ihre Ausgaben in Echtzeit erkennt. Das ist ein großer Schritt. Statt Pauschalen wird dann Ihre tatsächliche Lebensweise berücksichtigt.

Die BaFin hat 2023 klargestellt: Pauschalen sind nur erlaubt, wenn sie auf aktuellen, transparenten Daten basieren. Und die Zukunft? Sie wird ganzheitlich. Banken werden nicht nur Ihre Ausgaben sehen, sondern auch Ihre Berufsperspektive, Ihre Weiterbildung, Ihre Karriereplanung. Wer in einer wachsenden Branche arbeitet, bekommt bessere Konditionen - selbst wenn er heute weniger verdient.

Was tun, wenn die Bank ablehnt?

Wenn die Haushaltsrechnung negativ ausfällt, ist das nicht das Ende. Erstens: Prüfen Sie Ihre Zahlen. Haben Sie alle Ausgaben erfasst? Haben Sie Kontoauszüge als Beweis? Zweitens: Reduzieren Sie Ihre Ausgaben - z. B. durch Umzug in eine günstigere Wohnung, weniger Freizeitaktivitäten, oder durch eine zusätzliche Einkommensquelle. Drittens: Warten Sie. Ein Jahr mit höherem Einkommen oder geringeren Ausgaben kann alles ändern. Viertens: Wechseln Sie die Bank. Nicht alle verwenden dieselben Pauschalen. Eine Sparkasse in Dresden könnte Ihnen mehr Kredit geben als eine Bank in Berlin.

Und vergessen Sie nicht: Die Haushaltsrechnung ist kein Test - sie ist ein Spiegel. Sie zeigt Ihnen, wo Sie stehen. Und das ist der erste Schritt, um eine Immobilie zu kaufen - ohne später in Schulden zu versinken.

Schreibe einen Kommentar