Stell dir vor, du möchtest deine Immobilie an deine Kinder übertragen - aber du willst trotzdem weiter darin wohnen. Oder du willst vermeiden, dass dein Erbe nach deinem Tod in hohen Steuern versinkt. Der Nießbrauch ist eine der effektivsten Methoden, um genau das zu erreichen. Und das ohne dass du dein Zuhause verlassen musst. Doch viele machen einen entscheidenden Fehler: Sie denken, der Nießbrauch ist nur eine Form des Wohnrechts. Das ist falsch. Der Nießbrauch ist ein vollwertiges Nutzungs- und Ertragsrecht - und das macht ihn steuerlich so mächtig.

Was ist eigentlich ein Nießbrauch?

Der Nießbrauch ist kein einfaches Wohnrecht. Er ist ein gesetzlich verankertes Recht nach §§ 1030 ff. BGB, das dir erlaubt, eine Immobilie zu nutzen, Mieteinnahmen zu kassieren, sogar zu vermieten - und das, ohne Eigentümer zu sein. Der Eigentümer bleibt rechtlich der Besitzer, aber du als Nießbraucher hast das volle Nutzungs- und Ertragsrecht. Du wohnst da, vermietest da, erhältst die Miete, zahlst die Nebenkosten. Der Eigentümer hat praktisch nichts mehr zu sagen - außer dass er die Immobilie nicht verkaufen oder belasten darf, ohne deine Zustimmung.Das Besondere: Du kannst den Nießbrauch auch behalten, wenn du die Immobilie an deine Kinder überschreibst. Das nennt man Vorbehaltsnießbrauch. Du gibst das Eigentum ab, behältst aber das Recht, die Immobilie zu nutzen - lebenslang. Das ist besonders beliebt bei Eltern, die ihre Kinder früh entlasten wollen, aber nicht aus ihrem Zuhause ziehen möchten.

Wie senkt der Nießbrauch die Schenkungsteuer?

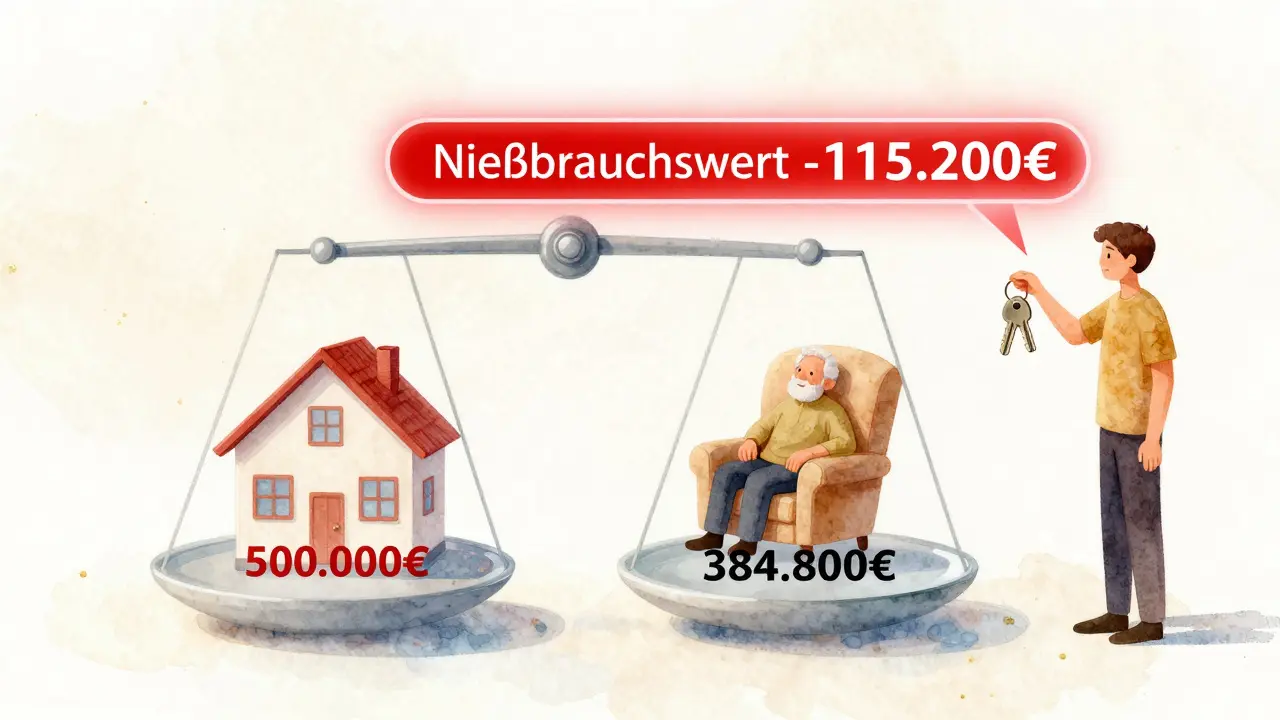

Hier kommt die Steuereinsparung ins Spiel. Wenn du eine Immobilie mit einem Wert von 500.000 Euro an deine Tochter schenkst, wäre die Schenkungsteuer normalerweise hoch - besonders, wenn du den Freibetrag von 400.000 Euro für Kinder schon ausgeschöpft hast. Aber wenn du den Nießbrauch behältst, wird der Wert der Immobilie nicht mehr mit 500.000 Euro bewertet. Sondern mit dem Wert, der nach Abzug des Nießbrauchs noch übrig bleibt.Wie wird der Nießbrauchswert berechnet? Einfach: Du nimmst die ortsübliche Miete für die Immobilie, multiplizierst sie mit einem Faktor, der sich aus deiner Lebenserwartung ergibt. Das Statistische Bundesamt veröffentlicht jährlich neue Sterbetafeln - die aktuellste stammt von 2022. Für einen 70-Jährigen liegt der Faktor bei etwa 10, für einen 80-Jährigen bei etwa 6. Das bedeutet: Wenn deine Immobilie 1.200 Euro monatlich einbringt, also 14.400 Euro im Jahr, und du bist 75, dann ist der Nießbrauchswert etwa 14.400 × 8 = 115.200 Euro.

Deine Tochter bekommt also nicht 500.000 Euro, sondern nur 500.000 - 115.200 = 384.800 Euro. Das ist unter dem Freibetrag von 400.000 Euro. Keine Schenkungsteuer. Keine Nachzahlung. Kein Stress. Das ist kein Traum - das ist Standardpraxis bei Immobilienübertragungen.

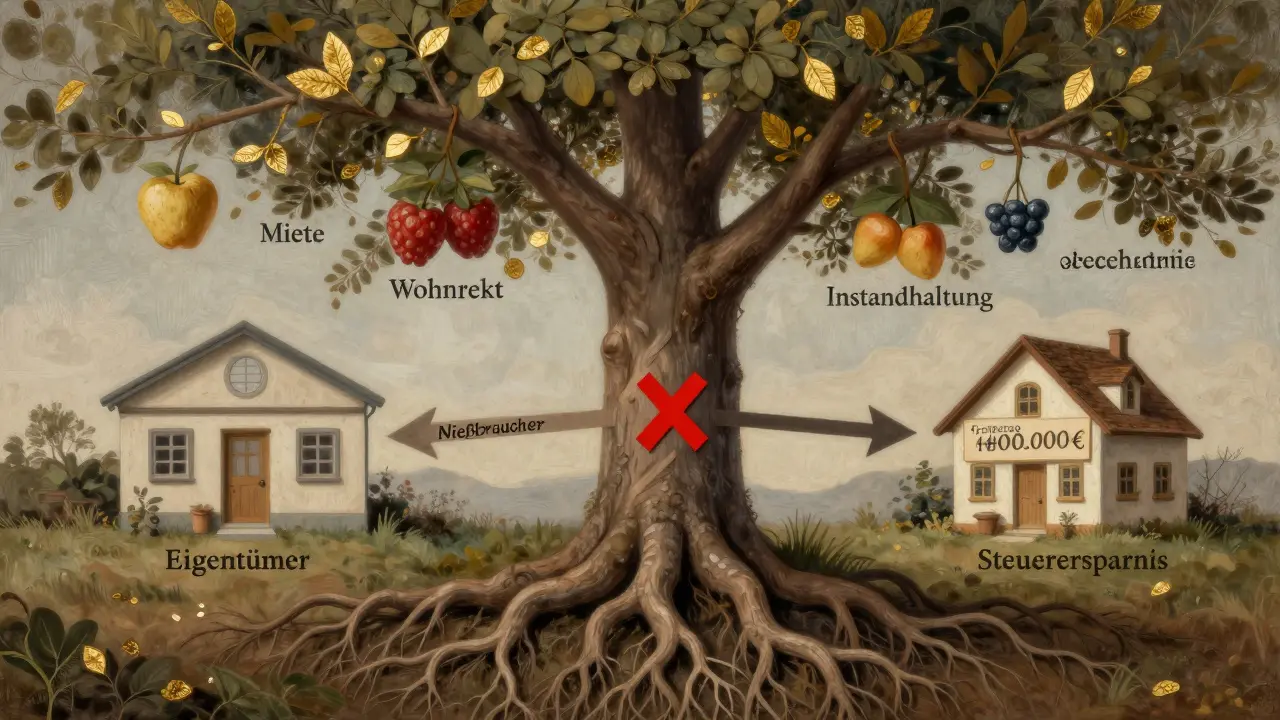

Wer zahlt was? Instandhaltung, Steuern, Versicherung

Viele denken: Wenn ich der Eigentümer bin, muss ich die Reparaturen zahlen. Falsch. Der Nießbraucher trägt die laufenden Kosten. Das ist klar geregelt: Er zahlt die Grundsteuer, die Hausversicherung, die Heizkosten, die Reparaturen am Bad, die neue Waschmaschine - alles, was zur Instandhaltung gehört. Der Eigentümer zahlt nur, wenn es um außergewöhnliche Maßnahmen geht: ein neues Dach, eine komplette Sanierung, eine Erweiterung. Das ist ein entscheidender Punkt.Warum? Weil der Eigentümer diese Kosten steuerlich geltend machen kann - als Anschaffungskosten. Der Nießbraucher kann das nicht. Wenn du also als Elternteil den Nießbrauch behältst, solltest du im Vertrag festlegen: „Der Eigentümer trägt die außergewöhnlichen Instandhaltungskosten.“ Sonst verlierst du die Möglichkeit, später bei Verkauf Abschreibungen geltend zu machen.

Und was ist mit Mieteinnahmen? Der Nießbraucher muss sie versteuern. Der Eigentümer hat gar keine Einkünfte - und damit auch keine Abzüge. Das ist ein häufiger Fehler: Viele glauben, der Eigentümer könne Abschreibungen machen, weil er „der Besitzer“ ist. Nein. Wenn du den Nießbrauch abgetreten hast, hast du auch die steuerliche Verantwortung abgegeben. Keine Miete - keine Abschreibung.

Warum ist der Nießbrauch besser als ein Wohnrecht?

Ein Wohnrecht ist einfach: Du darfst in der Wohnung wohnen. Punkt. Du darfst nicht vermieten. Du darfst nicht die Miete einstreichen. Du darfst nicht mal den Balkon als Lager nutzen, wenn es gegen die Hausordnung verstößt. Der Nießbrauch ist viel flexibler. Du kannst die Immobilie voll nutzen - und wirtschaftlich nutzen. Das macht ihn für viele attraktiver.Und steuerlich? Der Wohnrechtswert ist viel niedriger als der Nießbrauchswert. Warum? Weil er nur das Wohnen abdeckt, nicht die Erträge. Das heißt: Wenn du einen Wohnrecht einräumst, bleibt ein größerer Teil des Immobilienwerts steuerpflichtig. Mit Nießbrauch senkst du den steuerbaren Wert stärker - und sparst mehr.

Ein Beispiel: Eine Immobilie im Wert von 450.000 Euro. Mit Wohnrecht bleibt ein steuerlicher Wert von 300.000 Euro übrig. Mit Nießbrauch - bei gleicher Lebenserwartung - nur 200.000 Euro. Der Unterschied: 100.000 Euro weniger steuerlicher Wert. Das sind bis zu 7.000 Euro Schenkungsteuerersparnis.

Wann ist der Nießbrauch riskant?

Nicht alles ist golden. Der Nießbrauch hat zwei große Fallstricke.Erster Fall: Du stirbst früher als erwartet. Dann entfällt der Nießbrauch. Und das Finanzamt kann die Schenkungsteuer nachfordern - mit Zinsen. Das hat der Bundesfinanzhof im September 2023 bestätigt (Az. II R 23/22). Wenn du 78 bist und den Nießbrauch mit einem Faktor von 9 berechnest, aber du stirbst mit 75 - dann war dein Faktor zu hoch. Das Finanzamt sagt: „Du hast zu viel abgezogen.“ Und verlangt die Differenz nach. Das kann schnell 10.000 bis 20.000 Euro ausmachen.

Zweiter Fall: Du übergibst die Immobilie an jemanden, der kein gesetzlicher Erbe ist. Kein Kind, keine Enkelin, kein Ehepartner. Dann greift nicht die Schenkungsteuer, sondern die Grunderwerbsteuer. Und die liegt bei 3,5 % bis 6,5 % - je nach Bundesland. Das ist teuer. Ein Haus für 500.000 Euro? Dann zahlst du 17.500 bis 32.500 Euro Grunderwerbsteuer. Der Nießbrauch bringt hier keine Vorteile. Er ist nur für Kinder, Enkel, Ehepartner sinnvoll.

Was passiert, wenn der Vertrag schlecht geschrieben ist?

92 % der Befragten in einer Umfrage von Steuerberater.de (2023) haben einen Notar beauftragt. Und das zu Recht. Ein schlecht formulierter Vertrag kann dir tausende Euro kosten.Ein Fall aus Berlin: Ein Ehepaar hat den Nießbrauch für eine Immobilie mit 400.000 Euro Wert eingerichtet. Der Vertrag sagte nur: „Der Ehemann behält das Nutzungsrecht.“ Keine Angabe der Berechnungsgrundlage. Keine Nennung der Lebenserwartung. Keine Differenzierung zwischen laufenden und außergewöhnlichen Kosten. Das Finanzamt hat den Nießbrauchswert um 20 % niedriger bewertet. Die Steuerlast stieg von 8.000 auf 15.000 Euro.

Ein anderes Beispiel: Ein Vater hat eine Immobilie mit 650.000 Euro an seine Tochter übertragen, mit Nießbrauch. Der Notar hat alles richtig gemacht. Aber das Finanzamt München hat drei Monate gebraucht, um den Wert zu prüfen - weil die Berechnung nicht klar dokumentiert war. Die Tochter musste monatelang auf die Steuerbescheide warten.

Die Lösung? Der Vertrag muss enthalten:

- Den genauen Verkehrswert der Immobilie zum Zeitpunkt der Übertragung

- Die Lebenserwartung des Nießbrauchers (nach den aktuellen Sterbetafeln)

- Den berechneten Nießbrauchswert mit Formel

- Klare Aufteilung: Wer zahlt laufende Kosten, wer außergewöhnliche Maßnahmen?

- Explizite Zustimmung des Nießbrauchers für jede Veräußerung oder Belastung

Ein guter Notar braucht 8-10 Stunden für so einen Vertrag. Die Kosten liegen zwischen 800 und 1.500 Euro. Dazu kommen 400-600 Euro für die Steuerberatung. Das klingt viel - aber im Vergleich zu 20.000 Euro Schenkungsteuer ist es ein Schnäppchen.

Was ist mit Vermietung?

Kann der Nießbraucher die Immobilie vermieten? Ja. Das steht sogar im BGB (§ 567). Du darfst sie an Dritte vermieten, die Miete einziehen, den Mieter wechseln - alles legal. Du musst die Mieteinnahmen nur versteuern. Als Einkünfte aus Vermietung und Verpachtung. Keine Probleme.Aber: Wenn du die Immobilie vermietest und gleichzeitig den Nießbrauch behältst, dann kannst du keine Abschreibungen machen. Weil du nicht der Eigentümer bist. Und der Eigentümer hat keine Einkünfte - also auch keine Ausgaben. Wer kann also die Sanierungskosten abschreiben? Niemand. Das ist ein häufiger Irrtum. Wenn du eine vermietete Immobilie überträgst, solltest du vorher abgeschrieben haben. Sonst verlierst du die steuerliche Abschreibung komplett.

Die Zukunft: Warum Nießbrauch immer wichtiger wird

Die Bevölkerung altert. Immobilien werden teurer. Die Schenkungsteuerfreibeträge bleiben unverändert. Und die Finanzämter prüfen immer genauer. Seit Juli 2024 werden besonders Fälle kontrolliert, bei denen der Nießbrauchswert als zu hoch erscheint - laut internem Rundschreiben des BMF vom Mai 2024.Dennoch: Die Nachfrage steigt. Laut ifo Institut nutzen 37 % der Immobilienbesitzer über 65 Jahren den Nießbrauch für die vorweggenommene Erbfolge - ein Anstieg von 12 Prozentpunkten seit 2020. Bis 2030 prognostizieren Experten: Mindestens 50 % aller Immobilienschenkungen unter 70-Jährigen werden einen Nießbrauchvorbehalt enthalten.

Warum? Weil es funktioniert. Es ist die einzige Methode, die dir erlaubt, deine Immobilie steuerlich effizient zu übertragen - und gleichzeitig zu behalten. Du gibst das Eigentum ab, behältst die Kontrolle, sparst Tausende. Und du schützt deine Kinder vor einer späteren Erbschaftssteuerlast.

Was du jetzt tun solltest

Wenn du eine Immobilie im Wert über 300.000 Euro hast und überlegst, sie an deine Kinder zu übertragen:- Berechne den aktuellen Verkehrswert deiner Immobilie.

- Finde heraus, wie hoch deine Lebenserwartung laut aktueller Sterbetafeln ist (Statistisches Bundesamt, 2022).

- Berechne den Nießbrauchswert: Jahresmiete × Lebenserwartungsfaktor.

- Subtrahiere den Nießbrauchswert vom Immobilienwert. Bleibt der Rest unter 400.000 Euro? Dann ist keine Schenkungsteuer fällig.

- Beauftrage einen Notar und einen Steuerberater - gemeinsam. Lass den Vertrag nach den oben genannten Kriterien aufsetzen.

- Prüfe: Bist du der Schenker? Und ist der Begünstigte ein gesetzlicher Erbe erster Ordnung? Sonst greift die Grunderwerbsteuer.

Der Nießbrauch ist kein Werkzeug für Laien. Er ist eine hochpräzise Steueroptimierung, die nur mit professioneller Hilfe funktioniert. Aber wenn du ihn richtig einsetzt - dann ist er die effektivste Methode, um deine Immobilie an die nächste Generation zu übergeben - ohne dass du dein Zuhause verlässt, und ohne dass deine Kinder eine Steuerlast tragen müssen.

18 Kommentare

Achim Hartmann

Also ich hab das mal ausprobiert - und ja, es funktioniert. Aber nur, wenn du keinen Notar nimmst, der dir 1500 Euro abknöpft. 😅

Patrick Mortara

Typisch deutsch. Alles kompliziert machen, damit man Geld verdienen kann.

Walter Mann

Die Berechnung des Nießbrauchswerts basiert auf § 1030 BGB und den Sterbetafeln des Statistischen Bundesamts 2022. Eine Abweichung von mehr als 5 % führt zu Nachzahlungen. Dies ist nicht 'eine Methode', sondern ein steuerrechtlicher Anspruch mit Haftungsrisiko.

Tobias Schmidt

Wieder so ein 'deutscher Genie'-Gesetz, das nur funktioniert, wenn man Millionär ist. Wer sich das leisten kann, braucht keine Steuern zu sparen. Wer nicht, wird nur betrogen. 🇩🇪

Per Olav Breivang

Ich hab das in Norwegen auch gesehen - aber da heißt das 'brukrett' und kostet halb so viel. Warum müssen wir immer alles überkomplizieren?

Karoline Aamås

Du hast eine Immobilie? Super! Dann mach das jetzt - aber lass dich wirklich beraten. Ein guter Steuerberater ist dein bester Freund. 💪✨

Patrick Mullen

Das ist der einzige Weg, wenn du nicht willst, dass dein Kind nach dir pleite ist. Einfach machen, nicht denken, nicht zögern!

Natascha Garcia

Ich hab das mit meiner Oma gemacht 😭 Die wohnt noch da, und ich hab die Wohnung. Aber sie hat mir gesagt: 'Wenn du das machst, dann mach es richtig.' Und sie hatte recht. 🙏

Helga Blankenship

Ich hab das gelesen, aber ich bin nicht sicher, ob ich das verstanden habe... Also, der Nießbrauch... das ist... wenn du... ja... du gibst das Haus ab, aber du bleibst drin... und dann...? Und die Steuer? Ist das jetzt teuer oder billig? Ich bin verwirrt... 😅

Ulrich Linder

Einfach. Du gibst das Haus ab. Bleibst drin. Sparst Steuern. Lass dich beraten. Punkt.

Angela Francia

Und wer sagt, dass das Finanzamt das nicht einfach ignoriert? Ich hab mal einen Nachbarn, der das gemacht hat - und drei Jahre später kamen sie mit einem Brief: 'Sorry, aber das war illegal.' 😏

Leon Xuereb

Ach ja, natürlich. Weil ja alles so einfach ist. Der Notar, der Steuerberater, die Sterbetafeln, die Bundesfinanzhofurteile, die Grunderwerbsteuer, die Mieteinnahmen, die Abschreibungen, die Zustimmung, die außergewöhnlichen Instandhaltungskosten, die 8-10 Stunden Vertragsarbeit, die 1500 Euro, die 400 Euro, die 20.000 Euro Strafe, wenn du stirbst... und dann noch die Frage: Wer zahlt die neue Heizung? Und wer macht den Kaffee? Und wer putzt die Toilette? Und wer... ach, vergiss es. Ich geh jetzt lieber in die WG.

Jerka Vandendael

Interessant. Ich denke, es geht nicht nur um Steuern. Es geht um Vertrauen. Um Familie. Um die Angst, das eigene Zuhause zu verlieren. Und um die Hoffnung, dass die Kinder es gut machen. Das ist mehr als ein Vertrag. Das ist eine Geschichte.

Oliver Wade

Das ist die letzte Chance für die deutsche Mittelschicht. Wer das nicht nutzt, ist ein Idiot. Und wer sagt, es sei kompliziert, der hat Angst vor Verantwortung.

Jan Jageblad

Mach das! Du wirst es nicht bereuen. Deine Kinder werden dir danken. Und du bleibst zu Hause. Win-Win!

Paul O'Sullivan

Sie erwähnen die Sterbetafeln 2022. Aber die sind veraltet. Die aktuelle Version ist 2024. Wer das nicht weiß, sollte nicht mal einen Stift anfassen. Und der Begriff 'Vorbehaltsnießbrauch' ist nicht im BGB, sondern eine juristische Floskel. Der richtige Begriff ist 'Nießbrauch mit Vorbehalt der Nutzung'.

erwin dado

Ich hab das mit meiner Mutter gemacht. Sie ist 82. Wir haben alles richtig gemacht. Keine Steuern. Sie wohnt noch da. Ich hab die Wohnung. Alles gut.

Maren E.

Ich... ich hab das gelesen... und ich hab geweint... weil ich nicht weiß, ob ich das je machen kann... und ob ich das verdient habe... und ob sie mich lieben werden, wenn ich das tue... und ob sie mich hassen werden, wenn ich sterbe... und ob sie das Haus verkaufen werden... und ob sie mich vergessen... 🥺💔