Stellen Sie sich vor, Sie finden Ihre Traumwohnung - und haben genau genug Geld, um sie zu kaufen. Aber die Bank sagt Nein. Nicht, weil Sie schlecht verdienen, sondern weil Ihr Beleihungsauslauf zu hoch ist. Das klingt technisch, aber es entscheidet darüber, ob Sie überhaupt eine Finanzierung bekommen - und zu welchen Konditionen. In Deutschland ist der Beleihungsauslauf nicht nur eine Zahl, er ist das Herzstück jeder Baufinanzierung.

Was ist der Beleihungsauslauf - einfach erklärt

Der Beleihungsauslauf, auch LTV-Ratio genannt, sagt einfach: Wie viel von Ihrem Traumhaus finanzieren Sie mit Fremdkapital? Er zeigt das Verhältnis zwischen dem Kredit, den Sie brauchen, und dem tatsächlichen Wert der Immobilie - aber nicht dem Kaufpreis. Das ist wichtig.

Die Formel ist simpel: Kreditbedarf geteilt durch Beleihungswert mal 100. Ergebnis: ein Prozentwert. Wenn Sie 200.000 Euro Kredit brauchen und der Beleihungswert der Wohnung 250.000 Euro beträgt, ist Ihr Beleihungsauslauf 80 Prozent. Klingt nach viel? In Deutschland ist das fast die Obergrenze.

Warum nicht einfach der Kaufpreis? Weil Banken vorsichtig sind. Der Beleihungswert ist nicht der Preis, den der Verkäufer verlangt. Er ist der Wert, den ein unabhängiger Gutachter festlegt - abzüglich eines Sicherheitsabschlags von 10 bis 20 Prozent. Das ist der Puffer, den die Bank braucht, falls der Markt einbricht oder die Immobilie nicht so schnell verkauft werden kann. In der Praxis bedeutet das: Wenn Sie eine Wohnung für 480.000 Euro kaufen, kann der Beleihungswert nur 384.000 Euro betragen - wenn die Bank 20 Prozent Abschlag macht.

Warum ist der Beleihungsauslauf so wichtig?

Ein hoher Beleihungsauslauf bedeutet mehr Risiko - für die Bank und für Sie. Je mehr Geld die Bank leiht, desto größer ist die Chance, dass sie bei einem Verkauf nicht alles zurückbekommt. Deshalb setzen Banken klare Grenzen.

Die meisten deutschen Institute akzeptieren maximal 80 Prozent. Nur 12 Prozent gehen bis 90 Prozent - und das meist nur mit Zusatzsicherheiten. Bei 85 Prozent und mehr wird es richtig eng: Zinsen steigen, Zusatzversicherungen kommen dazu, und manche Banken verlangen sogar eine höhere Tilgung. Laut einer Analyse der Frankfurt School of Finance & Management sinkt die Ausfallwahrscheinlichkeit bei Krediten unter 70 Prozent Beleihungsauslauf um fast 60 Prozent im Vergleich zu Krediten über 90 Prozent.

Und das hat direkte Auswirkungen auf Ihre Tasche. Dr. Andreas Döring von der Bausparkasse Schwäbisch Hall sagt: Jeder Prozentpunkt unter 80 Prozent bringt Ihnen 0,1 bis 0,2 Prozentpunkte Zinsvorteil. Das klingt nach wenig - aber bei einem 300.000-Euro-Kredit sind das 300 bis 600 Euro pro Jahr. Über 20 Jahre? Das sind 6.000 bis 12.000 Euro mehr in Ihrer Tasche.

Wie wird der Beleihungswert berechnet?

Der Beleihungswert ist nicht einfach der Kaufpreis. Er wird von einem unabhängigen Gutachter ermittelt - und das ist kein Formsache. In Deutschland nutzen 90 Prozent der Banken externe Gutachter mit mindestens fünf Jahren Berufserfahrung. Die Praxis sieht so aus:

- Der Gutachter prüft Lage, Zustand, Größe und Ausstattung der Immobilie.

- Dann vergleicht er mit ähnlichen Verkaufsfällen in der Umgebung.

- Als Nächstes zieht er einen Sicherheitsabschlag ab - meist 10 Prozent bei Wohnungen, bis zu 20 Prozent bei Gewerbeimmobilien.

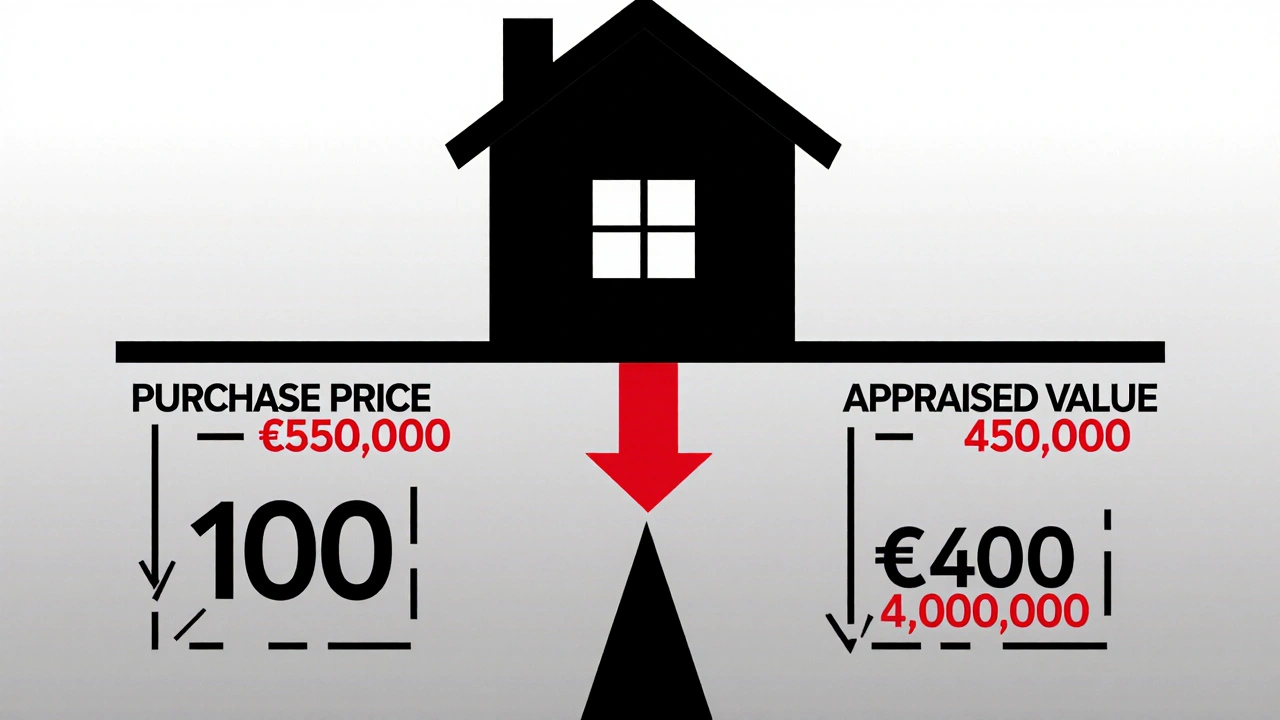

Das ist der Punkt, an dem viele Kreditnehmer überrascht sind: Der Kaufpreis liegt oft höher als der Beleihungswert. Laut Wüstenrot liegt der Beleihungswert bei 41 Prozent aller Immobilien mindestens 5 Prozent unter dem Kaufpreis. Das bedeutet: Wenn Sie 500.000 Euro zahlen, aber der Beleihungswert nur 475.000 Euro beträgt, müssen Sie mehr Eigenkapital einbringen, als Sie dachten.

Beispiel: Sie wollen eine Wohnung für 500.000 Euro kaufen. Sie haben 100.000 Euro Eigenkapital. Sie brauchen also 400.000 Euro Kredit. Aber der Beleihungswert ist nur 450.000 Euro (nach 10 Prozent Abschlag). Dann ist Ihr Beleihungsauslauf: 400.000 / 450.000 = 88,9 Prozent. Das ist zu hoch. Die Bank sagt Nein - oder verlangt eine Restschuldversicherung, die Ihnen 1,2 Prozent Aufschlag kostet. Plötzlich zahlen Sie nicht nur mehr Zinsen, sondern auch eine teure Versicherung, die Sie gar nicht wollten.

Was passiert bei einem Beleihungsauslauf über 80 Prozent?

Ein Beleihungsauslauf über 80 Prozent ist nicht unmöglich - aber er hat Konsequenzen. Die meisten Banken reagieren mit:

- Höheren Zinsen (oft 0,3 bis 0,7 Prozentpunkte mehr)

- Pflichtversicherungen wie Restschuldversicherung oder Lebensversicherung

- Strengeren Einkommensnachweisen - besonders für Selbständige

- Kürzeren Laufzeiten oder höherer Tilgung

Ein Nutzer auf Immobilienstreit.de schreibt: „Mit 78 Prozent bekam ich 4 Angebote zwischen 3,2 und 3,6 Prozent. Bei 83 Prozent war nur noch ein Angebot bei 3,9 Prozent da.“

Bei über 85 Prozent wird es noch schwerer. Reddit-Nutzer „Rainer87“ berichtet: „Bei 88 Prozent hat die Bank plötzlich eine Restschuldversicherung verlangt - obwohl das im ersten Angebot nicht stand. Das war ein Zusatzkosten von 1.200 Euro pro Jahr.“

Die Deutsche Bundesbank bestätigt: Bei Beleihungsausläufen über 90 Prozent steigt die Ausfallwahrscheinlichkeit um 187 Prozent im Vergleich zu Krediten unter 70 Prozent. Deshalb sind Banken hier besonders vorsichtig - und das zahlt sich für Sie aus, wenn Sie es vermeiden.

Wie können Sie Ihren Beleihungsauslauf senken?

Wenn Sie merken, dass Ihr Beleihungsauslauf zu hoch ist, gibt es mehrere Wege, ihn zu senken - und das lohnt sich.

- More Eigenkapital sammeln: Das ist der einfachste Weg. Jeder zusätzliche Euro Eigenkapital senkt den Kreditbedarf. Selbst 5.000 Euro mehr können den Unterschied zwischen 81 und 78 Prozent machen - und damit 0,2 Prozent Zinsvorteil.

- Verkaufen Sie Vermögen: Ein altes Auto, Aktien, eine Ferienwohnung - alles, was Sie verkaufen können, hilft.

- Warten Sie: Laut einer Umfrage der Deutschen Vergleichsportal Gesellschaft brauchen Kreditnehmer durchschnittlich 8,4 Monate, um ihren Beleihungsauslauf zu optimieren. Viele sparen gezielt in dieser Zeit.

- Nutzen Sie Förderprogramme: KfW-Kredite zählen nicht zum Kreditbedarf, wenn sie als Nebenkredit laufen. 72 Prozent der Finanzierungen mit über 80 Prozent Beleihungsauslauf nutzen mindestens ein Förderprogramm wie KfW 124. Das senkt den Kreditbedarf - und damit den Beleihungsauslauf.

- Wählen Sie eine günstigere Immobilie: Ein Haus mit 400.000 Euro Kaufpreis statt 500.000 Euro reduziert den Kreditbedarf und erhöht den Beleihungswert relativ. Das ist oft die clevere Lösung.

Ein Tipp: Machen Sie eine Vorausrechnung, bevor Sie ein Angebot unterschreiben. Nutzen Sie kostenlose Online-Rechner von Interhyp oder Baufi24. Geben Sie Kaufpreis, Eigenkapital und erwarteten Beleihungswert ein - und sehen Sie, wo Sie stehen.

Was gilt für Selbständige?

Selbständige haben es schwerer. Banken sehen sie als höheres Risiko. Deshalb liegt die maximale Beleihungsgrenze oft bei 75 Prozent - nicht 80. Und die Einkommensnachweise müssen detaillierter sein: mindestens zwei Jahre Bilanzen, Steuerbescheide, Gewinn- und Verlustrechnungen.

Einige Banken verlangen sogar eine höhere Tilgung oder eine Sicherheit durch einen Bürgen. Wer hier nicht vorbereitet ist, landet schnell bei 85 Prozent - und dann bei hohen Zinsen und Versicherungen. Die Lösung: Planen Sie früh. Sparen Sie mehr Eigenkapital. Und lassen Sie sich von einem unabhängigen Finanzberater helfen - nicht vom Makler.

Aktuelle Trends: Was ändert sich 2025?

Der Markt verändert sich. Die Deutsche Bundesbank kündigte für 2024 eine dynamische Beleihungsauslauf-Bewertung an: Regionale Preisentwicklungen spielen jetzt eine größere Rolle. In Städten mit stark steigenden Preisen wie München oder Hamburg könnte der Beleihungswert leicht höher angesetzt werden - aber nur, wenn die Nachfrage stabil bleibt.

Commerzbank hat als erste Großbank ein Bonus-System eingeführt: Bei Beleihungsausläufen unter 65 Prozent gibt es bis zu 0,3 Prozentpunkte Zinsvorteil. Das ist neu - und zeigt, dass Banken immer mehr an den Kunden denken, die sicher sind.

Dennoch warnen Experten: In Zeiten hoher Zinsen wird der Druck steigen, den Beleihungsauslauf zu senken. Das könnte den Immobilienmarkt verlangsamen - besonders für junge Familien. Laut Prof. Dr. Marcel Tyrell von der HWR Berlin verfügen nur 32 Prozent der unter 35-Jährigen über genug Eigenkapital, um unter die 80-Prozent-Grenze zu kommen. Das ist ein Problem - aber kein Grund, aufzugeben.

Was ist der goldene Standard?

Experten wie Prof. Dr. Michael Voigtländer vom IW Köln sagen: Ein Beleihungsauslauf unter 60 Prozent ist der „goldene Standard“. Warum? Weil er nicht nur die beste Zinslage bringt, sondern auch Sicherheit. Sie sind weniger abhängig vom Markt. Sie können bei Jobverlust oder Krankheit länger durchhalten. Und Sie haben mehr Spielraum, wenn Sie später umfinanzieren wollen.

Der durchschnittliche Beleihungsauslauf bei neu vergebenen Krediten lag im zweiten Quartal 2023 bei 73,5 Prozent - ein Anstieg gegenüber dem Vorjahr. Das bedeutet: Viele Deutsche sind näher an der Grenze, als sie denken. Aber das ist kein Grund, den Kopf in den Sand zu stecken. Es ist ein Grund, früh zu planen.

Der Beleihungsauslauf ist nicht Ihr Feind. Er ist ein Werkzeug. Wenn Sie ihn verstehen, können Sie ihn nutzen - statt von ihm kontrolliert zu werden. Rechnen Sie durch. Sparen Sie gezielt. Holen Sie sich Beratung. Und dann entscheiden Sie - mit klarem Kopf und vollem Verständnis.

11 Kommentare

Christian Mosso

Der Beleihungsauslauf ist kein Maß für Ihre finanzielle Intelligenz, sondern für die Banken-Logik, die seit 1998 nicht mehr aktualisiert wurde. Wer 80 % akzeptiert, hat nie eine Immobilie gekauft, die nicht von einem Makler verfälscht wurde. Der Beleihungswert ist ein Mythos, der von Gutachtern erfunden wurde, die nie in einer Wohnung übernachtet haben. Ich habe eine 450.000 €-Wohnung für 420.000 € gekauft – der Gutachter setzte den Wert auf 380.000 €. Warum? Weil er im Nachbarhaus einen kaputten Heizkörper gesehen hat. Das ist kein Risikomanagement, das ist Bürokratie als Kunstform.

Jürgen Figgel

Ein sehr klarer und fundierter Beitrag, vielen Dank dafür! Ich finde es besonders hilfreich, dass Sie die praktischen Auswirkungen des Beleihungsauslaufs auf die Zinsen konkret aufgezeigt haben. Gerade für Erstkäufer ist es nicht immer offensichtlich, wie stark schon ein paar Prozentpunkte Unterschied die Gesamtkosten beeinflussen. Ich habe selbst bei 77 % Beleihungsauslauf 0,15 % günstigere Zinsen bekommen – das macht über 20 Jahre wirklich einen Unterschied. Wer noch etwas Eigenkapital aufbringen kann, sollte es tun – auch wenn es nur 5.000 € sind.

Mattis Manzel

So wichtig, dass das endlich mal jemand so klar sagt 😊

Ich hab vor 3 Jahren genau das erlebt: 82 % Beleihungsauslauf → Restschuldversicherung, die ich nicht wollte → 1.100 €/Jahr drauf. Aber ich hab’s überlebt 😅 Und jetzt hab ich 68 % und schlafe besser. Wer das nicht kennt – es lohnt sich, länger zu warten. Der Markt bleibt nicht ewig teuer. 💪🏠

Filip Jungmann

80 Prozent ist die Grenze weil Banken Angst haben nicht zurückzubekommen was sie verliehen haben aber wer 80 Prozent braucht hat eh kein Geld für die Nebenkosten also besser gar nicht kaufen sonst landet man in der Zwangsvollstreckung und das ist dann nicht die Schuld der Bank sondern die eigene Dummheit

Thomas Verhulst

Es ist faszinierend, wie das kapitalistische System durch die institutionelle Verfestigung des Beleihungsauslaufs eine Art neoklassische Rituale der Selbstbeschränkung etabliert hat. Der Mensch wird nicht mehr als Subjekt der Finanzierung, sondern als Objekt eines risikoorientierten Algorithmen betrachtet, dessen Würde in der Quantifizierung seines Eigenkapitals gemessen wird. Der Beleihungswert – ein semiotisches Konstrukt, das den realen Wert der Existenz in eine monetäre Abstraktion übersetzt. Ist es nicht paradox, dass wir uns für eine Wohnung entscheiden, deren Wert von einem Gutachter bestimmt wird, der nie dort gelebt hat? Wir kaufen nicht mehr Wohnraum – wir kaufen eine Kreditwürdigkeitsmetrik. Und das, obwohl der wahre Wert einer Immobilie in den Erinnerungen liegt, die man darin machen wird – nicht in den Zahlen auf dem Gutachterbericht.

Manfred Prokesch

Beleihungsauslauf über 80 % ist ein klassisches Risiko-Management-Versagen. Banken haben da klare Richtlinien – LTV-Ratio, Kreditwürdigkeitsbewertung, Bonitätsprüfung – alles standardisiert. Wer da nicht mit 70 % oder weniger kommt, hat entweder keine Bilanz oder kein Gehalt, das über die Mindestanforderung hinausgeht. Selbständige? Dann brauchen sie mindestens drei Jahre Steuerbescheide und eine Bürgschaft, sonst keine Chance. Kein Geheimnis. Wer das nicht weiß, hat nicht recherchiert. Punkt.

max wagner

die banken sind die größten arschlöcher die es gibt die sagen du hast zu wenig eigenkapital aber wenn du welches hast dann verlangen die 100000 euro zinsen fürs sparen und dann sagen sie du bist kein kreditwürdiger mensch weil du kein geld hast aber wenn du geld hast dann ist es ja auch nicht genug weil du es nicht bei ihnen liegen hast ich hasse dieses system

Elisabeth Whyte

Ich hab das alles gelesen... und ich hab geweint... wirklich... ich hab 12.000 Euro gespart... und dann kam der Gutachter... und sagte... 30.000 Euro weniger... und jetzt... bin ich... traurig... 😭😭😭

Bernd Sangmeister

der beileihungswert is nich der kaufpreis aber die meisten leute denken das schon und dann kommt die bank und sagt nein weil der wert zu niedrig is aber der kaufpreis is hoch und dann muss man mehr eigenkapital haben als man hat und das ist voller arsch weil die banken einfach nicht wissen was sie wollen und die gutachter sind alle korrupt und die zinsen sind auch noch höher als letztes jahr und das ganze system is ein scheiß

Elsa Bazán Mezarina

Die Diskussion um den Beleihungsauslauf offenbart eine tiefere gesellschaftliche Dynamik: die Kommodifizierung von Wohnraum als rein finanzielles Asset. Der „goldene Standard“ von 60 % ist nicht nur eine kreditwürdigkeitsbasierte Empfehlung – er ist ein Instrument der sozialen Selektion. Wer unter 60 % bleibt, hat nicht nur bessere Zinsen – er hat Zugang zu einem exklusiven ökonomischen Ökosystem, das von Banken, Gutachtern und Förderprogrammen gesteuert wird. Die 32 % der Unter-35-Jährigen, die diesen Standard nicht erreichen, sind nicht „unvorbereitet“ – sie sind Opfer eines Systems, das Eigenkapital als moralische Tugend verklärt. Ein Beleihungsauslauf unter 60 % ist kein Erfolg – er ist ein Privileg.

Jens Kilian

Ich finde es toll, dass hier so viele konkrete Tipps gegeben werden – besonders die mit den KfW-Programmen! 🙌

Als Mentor für junge Familien in der Region sage ich immer: Es ist kein Zeichen von Schwäche, länger zu warten. Wer sich jetzt 2 Jahre Zeit nimmt, um 20.000 € mehr zu sparen, hat später 10.000 € weniger Zinsen zu zahlen – und kann sich stattdessen einen Urlaub leisten, statt eine Versicherung. Und wenn du selbständig bist? Hol dir einen unabhängigen Finanzberater – nicht den Makler vom Immobilienportal. Ich hab schon zu viele Leute gesehen, die das nicht gemacht haben und am Ende mit 85 % Beleihungsauslauf und einer Restschuldversicherung dastanden. Du bist nicht allein. 💪❤️