Stellen Sie sich vor, Sie übergeben Ihr Haus an Ihre Kinder, behalten aber die Sicherheit, dort bis zu Ihrem Tod wohnen zu können. Gleichzeitig möchten Sie nicht die Hälfte Ihres Vermögens an das Finanzamt abtreten. Das klingt nach einem Wunschtraum, ist aber mit dem lebenslangen Wohnrecht sehr realistisch. Dieses Instrument wird immer beliebter, wenn es darum geht, Vermögen innerhalb der Familie weiterzugeben, ohne den eigenen Lebensstandard zu gefährden.

Viele Eltern stehen vor diesem Dilemma: Soll ich das Haus verkaufen und auf die Rente angewiesen sein? Oder soll ich es verschenken, um Steuern zu sparen, und dann vielleicht doch noch ausziehen müssen? Das lebenslange Wohnrecht löst genau dieses Problem. Es ist ein rechtliches Konstrukt, das Ihnen erlaubt, Eigentümerwechsel und eigene Wohnsicherheit unter einen Hut zu bringen. In diesem Artikel zeige ich Ihnen, wie Sie dieses Tool richtig nutzen, wie die Bewertung funktioniert und wo die versteckten Fallstricke liegen.

Was ist ein lebenslanges Wohnrecht?

Bevor wir uns in Zahlen und Steuern stürzen, müssen wir klären, worum es eigentlich geht. Ein lebenslanges Wohnrecht ist eine beschränkte persönliche Dienstbarkeit, die einer Person das Recht gibt, eine Immobilie mietfrei zu nutzen, ohne deren Eigentümer zu sein. Es handelt sich hier nicht um einen Mietvertrag im herkömmlichen Sinne. Der Unterschied ist entscheidend: Als Mieter haben Sie keinen Anspruch darauf, ewig in der Wohnung zu bleiben, wenn der Vermieter will. Mit einem eingetragenen Wohnrecht hingegen sind Sie extrem geschützt.

Dieses Recht ist streng persönlich. Das bedeutet zwei Dinge:

- Nicht übertragbar: Sie können das Recht nicht an jemand anderen verkaufen oder verschenken.

- Nicht vererblich: Wenn Sie sterben, erlischt das Wohnrecht sofort. Ihre Erben haben keinen Anspruch darauf, weiterzuziehen.

Warum ist diese Begrenzung wichtig? Weil sie den Wert des Rechts für die Steuerbehörde reduziert. Da das Recht nur so lange gilt, wie Sie leben, und niemand anderes davon profitieren kann, ist es weniger wert als ein Nießbrauch (mehr dazu später). Diese „Unflexibilität“ ist also paradoxerweise Ihr größter Vorteil bei der Steueroptimierung.

Die Bewertung: Wie viel ist Ihr Wohnrecht wert?

Hier wird es technisch, aber auch spannend. Das Finanzamt muss wissen, welchen Wert das Recht hat, das Sie sich vorbehalten. Dieser Wert wird vom Gesamtwert der Immobilie abgezogen. Je höher der Wert des Wohnrechts, desto niedriger der steuerpflichtige Schenkungswert der Immobilie selbst.

Die Berechnung basiert auf der sogenannten Sterbetafel des Statistischen Bundesamtes. Man nutzt keine individuelle Gesundheitsprognose, sondern statistische Durchschnittswerte. Das Ergebnis ist ein Kapitalwertfaktor, der angibt, wie viele Jahre Miete man theoretisch noch zahlen würde, wenn man heute sterben müsste - statistisch gesehen.

| Parameter | Wert |

|---|---|

| Altersklasse (Mann) | 70 Jahre |

| Kapitalwertfaktor | 10,397 |

| Ortsübliche Kaltmiete (monatlich) | 750 EUR |

| Jahresmiete | 9.000 EUR |

| Berechneter Wohnrechtswert | 93.573 EUR (9.000 × 10,397) |

In diesem Beispiel wäre der steuerliche Wert des Wohnrechts rund 93.573 Euro. Wenn das Haus 500.000 Euro wert ist, wird nicht die volle Summe geschenkt, sondern effektiv nur der Restwert abzüglich des Wohnrechts. Aber Achtung: Das Finanzamt bewertet die Immobilie meist zum Verkehrswert. Das Wohnrecht wird von diesem Verkehrswert abgezogen, um den Schenkungswert zu ermitteln.

Ein wichtiger Punkt: Der Faktor sinkt mit steigendem Alter. Für einen 80-Jährigen liegt er beispielsweise bei nur noch etwa 6,03. Das bedeutet: Je älter Sie sind, wenn Sie das Recht eintragen lassen, desto geringer ist der kapitalisierte Wert des Wohnrechts - und desto mehr bleibt vom Freibetrag übrig? Nein, genau andersherum! Ein geringerer Wohnrechtswert bedeutet, dass der Abzug vom Immobilienwert kleiner ist. Warten Sie kurz - das ist ein häufiger Irrtum. Lassen Sie uns das klarstellen:

- Ziel: Wir wollen den Schenkungswert senken, um Steuern zu sparen.

- Mechanismus: Schenkungswert = Verkehrswert der Immobilie MINUS Wert des Wohnrechts.

- Ergebnis: Je HÖHER der Wert des Wohnrechts, desto NIEDRIGER der zu besteuernde Schenkungswert.

Das klingt kontraintuitiv, ist aber logisch. Sie „schenken“ ja nur den Teil des Hauses, den Sie NICHT nutzen. Nutzen Sie das Haus länger (höherer Faktor), ist der geschenkte Anteil kleiner. Allerdings ändert sich der Faktor nur langsam mit dem Alter. Der größte Hebel ist oft die Festlegung der ortsüblichen Miete. Hier sollten Sie sich gut beraten lassen, da das Finanzamt bei zu niedrigen Mietannahmen nachbessern kann.

Steuerliche Auswirkungen: Schenkung vs. Erbschaft

Wenn Sie das Haus zu Lebzeiten übertragen, sprechen wir von einer Schenkung. Stirbt der Eigentümer und fällt das Haus an die Erben, ist es eine Erbschaft. Das Wohnrecht spielt in beiden Fällen eine Rolle, aber die Konsequenzen sind unterschiedlich.

Bei einer Schenkung unterliegt das Wohnrecht selbst der Schenkungssteuer. Ja, Sie lesen das richtig. Indem Sie sich das Wohnrecht vorbehalten, schenken Sie sich quasi selbst ein Nutzungsrecht. Aber kein Grund zur Panik. Die Freibeträge sind hoch. Zwischen Eltern und Kindern beträgt der Freibetrag 400.000 Euro pro Kind (Stand 2024/2025). Wenn der berechnete Wert des Wohnrechts (z.B. 93.573 EUR) unter diesen Freibetrag fällt, zahlen Sie null Steuern auf das Wohnrecht selbst.

Der Clou liegt im Restwert. Nehmen wir wieder unser Beispiel:

- Verkehrswert Haus: 500.000 EUR

- Abzüglich Wohnrechtswert: -93.573 EUR

- Restlicher Schenkungswert (Haussubstanz): 406.427 EUR

Auch dieser Restwert fällt in den Freibetrag von 400.000 EUR? Fast. Es bleibt ein steuerpflichtiger Betrag von 6.427 EUR. Bei einer Steuerklasse I (Kinder) und einem Steuersatz von ca. 15-20% (je nach genauer Bemessungsgrundlage) wären das nur wenige hundert Euro. Ohne das Wohnrecht müssten Sie eventuell viel mehr zahlen, besonders wenn der Freibetrag bereits durch frühere Schenkungen aufgebraucht wurde.

Wichtig ist der Zehnjahreszeitraum. Schenkungen innerhalb von zehn Jahren vor dem Tod werden der Erbschaft zugerechnet. Wenn Sie also das Haus jetzt verschenken und in fünf Jahren sterben, wird der Wert des Hauses zum Zeitpunkt des Todes neu berechnet. Das kann zu Nachzahlungen führen, wenn die Immobilie stark an Wert gewonnen hat. Das Wohnrecht schützt Sie davor, ausgezogen zu werden, aber es stoppt nicht die Werterhöhung der Immobilie für die Steuer.

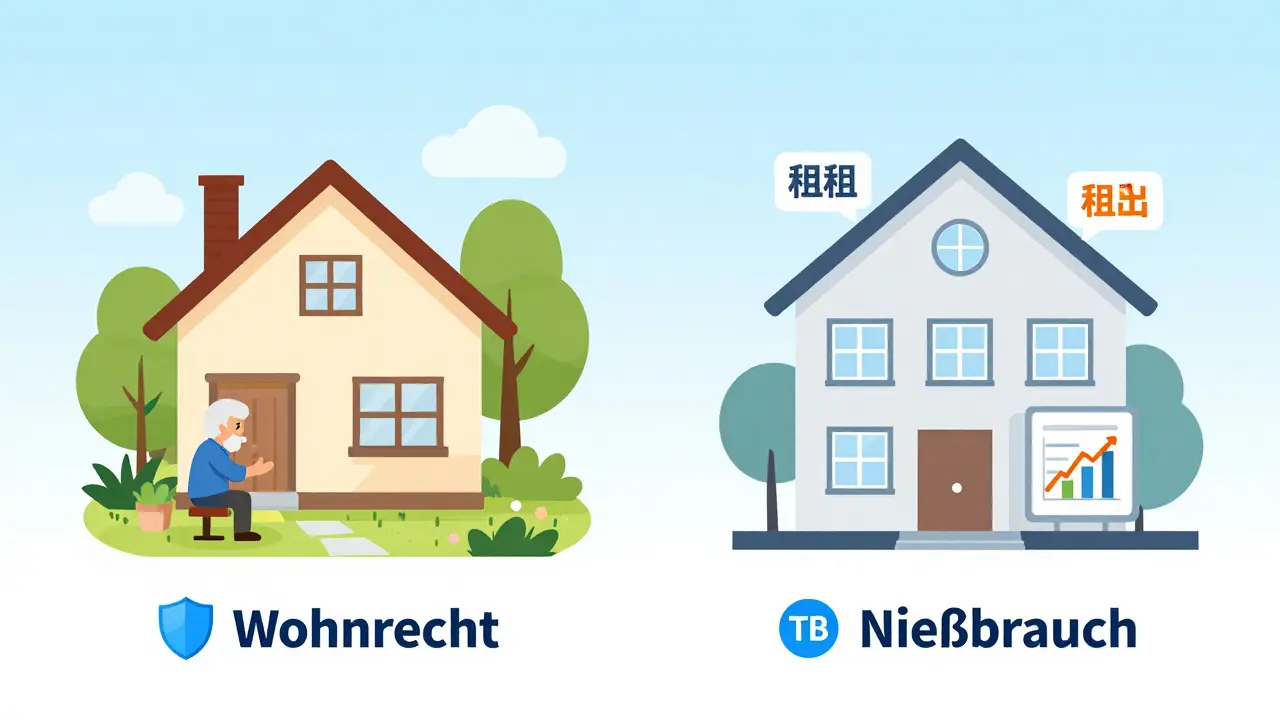

Wohnrecht vs. Nießbrauch: Was ist besser?

Oft hört man den Begriff „Nießbrauch“. Viele verwechseln ihn mit dem Wohnrecht oder denken, sie seien austauschbar. Das sind sie nicht. Und der Unterschied ist gewaltig - sowohl rechtlich als auch steuerlich.

| Kriterium | Wohnrecht | Nießbrauch |

|---|---|---|

| Nutzungsumfang | Nur Wohnen | Wohnen + Vermieten + Nutzungserträge |

| Übertragbarkeit | Nein (persönlich) | Ja (unter bestimmten Bedingungen) |

| Vererblichkeit | Nein | Ja |

| Steuerliche Bewertung | Günstiger (niedrigerer Faktor) | Teurer (höherer Faktor, oft 25x Jahreswert) |

| Flexibilität | Gering | Hoch |

Der Nießbrauch ist mächtiger. Sie dürfen die Wohnung nicht nur bewohnen, sondern auch vermieten und die Mieteinnahmen kassieren. Das macht ihn für Investoren attraktiv. Für Sie als alternder Eigentümer, der einfach nur sicher wohnen möchte, ist er aber oft ein Fluch. Warum? Weil er steuerlich viel teurer bewertet wird. Das Finanzamt rechnet beim Nießbrauch oft mit einem höheren Multiplikator, da die Möglichkeit der Weitervermietung den Wert erhöht.

Wenn Sie also primär Steuervorteile suchen und flexibel sein wollen (z.B. falls Sie mal ins Pflegeheim müssen und das Haus vermieten möchten), könnte der Nießbrauch interessant sein. Aber rechnen Sie vorher genau nach. In den meisten Fällen familialer Übergabe ist das reine Wohnrecht die smartere Wahl, weil es den steuerpflichtigen Wert der Schenkung drückt.

Rechtssicherheit: Notar und Grundbuch

Ein privater Vertrag reicht nicht. Punkt. Damit das Wohnrecht wirkt - besonders gegenüber Dritten wie neuen Eigentümern oder Banken - muss es ins Grundbuch eingetragen werden. Konkret in Abteilung II, wo Lasten und Beschränkungen vermerkt sind.

Der Weg dorthin führt über den Notar. Eine notarielle Beurkundung ist zwingend erforderlich. Dies dient zwei Zwecken:

- Formgültigkeit: Nur so ist das Rechtsgeschäft wirksam.

- Beratungspflicht: Der Notar muss beide Parteien (Schenker und Beschenkte) über die steuerlichen und rechtlichen Folgen aufklären. Das verhindert spätere Anfechtungen wegen Unklarheit.

Ohne Grundbucheintragung haben Sie nur einen schuldrechtlichen Anspruch gegen den aktuellen Eigentümer. Wenn dieser verkauft, endet Ihr Recht. Mit Eintragung lastet das Wohnrecht auf der Sache selbst. Egal wer das Haus besitzt, Sie dürfen darin wohnen. Das ist der entscheidende Schutzmechanismus.

Fallstricke und Konflikte vermeiden

Es ist nicht alles Gold, was glitzert. Auch das Wohnrecht hat Schwachstellen, die in der Praxis zu schweren Familienstreitigkeiten führen können.

1. Instandhaltungspflichten Wer repariert das Dach? Wer tauscht die Heizung aus? Das Gesetz unterscheidet zwischen Unterhalt (kleine Reparaturen, Farbe streichen) und Instandsetzung (große Schäden). Grundsätzlich trägt der Eigentümer die großen Kosten, der Wohnberechtigte die kleinen. Wo die Grenze verläuft, ist oft strittig. 22 % aller Konflikte entstehen laut Expertenmeinung genau hier. Klären Sie im Notarvertrag detailliert, wer welche Kosten trägt. Definieren Sie Beträge (z.B. alles über 500 EUR trägt der Eigentümer).

2. Pflegebedürftigkeit Was passiert, wenn Sie in ein Pflegeheim ziehen müssen? Das Wohnrecht erlischt nicht automatisch, aber Sie nutzen es nicht mehr. Können Sie es an eine Pflegekraft übergeben? Nein, es ist nicht übertragbar. Können Sie die Wohnung trotzdem vermieten? Nein, das Wohnrecht umfasst nur die Eigenbewohnung. Das Haus steht leer, während Sie im Heim sitzen. Das ist ein finanzielles Desaster für den Eigentümer (Ihr Kind), der weiterhin Nebenkosten und Steuern zahlen muss, aber keine Mieteinnahmen hat. Bedenken Sie dies im Vorfeld. Manche vereinbaren Kündigungsrechte für den Fall der dauerhaften Fremdbetreuung.

3. Modernisierungswünsche Ihr Kind möchte das Haus energetisch sanieren, damit es wertsteigernd wirkt. Sie wollen aber nicht gestört werden. Hier kommt es schnell zu Reibereien. Legen Sie fest, ob und wann größere Maßnahmen durchgeführt werden dürfen und ob der Wohnberechtigte dabei mitzuwirken hat.

Praktische Schritte zur Umsetzung

Wenn Sie entscheiden, dass das lebenslange Wohnrecht der richtige Weg für Sie ist, gehen Sie Schritt für Schritt vor:

- Immobilienbewertung: Lassen Sie den Verkehrswert Ihrer Immobilie unabhängig bestimmen. Nicht zu niedrig ansetzen, sonst drohen Nachforderungen.

- Mietwert ermitteln: Recherchieren Sie die ortsübliche Kaltmiete für vergleichbare Wohnungen in Ihrer Region. Nutzen Sie Portale wie Immoscout24 oder befragen Sie lokale Makler.

- Notartermin vereinbaren: Gehen Sie mit Ihren Kindern (oder anderen Begünstigten) zum Notar. Bringen Sie Geduld mit, die Beratung dauert oft länger als erwartet.

- Grundbuchauftrag erteilen: Stellen Sie sicher, dass der Notar den Auftrag zur Eintragung ins Grundbuch stellt. Fragen Sie nach, ob die Bank (falls Hypothek besteht) zustimmt. Oft muss die Bank das Wohnrecht akzeptieren, da es die Veräußerbarkeit einschränkt.

- Schenkungssteuererklärung: Innerhalb von sechs Monaten nach Vollzug der Schenkung müssen Sie die Steuererklärung beim zuständigen Finanzamt einreichen. Verzögern Sie das nicht, sonst drohen Säumniszuschläge.

Fazit: Ein starkes Werkzeug für die Generationenfolge

Das lebenslange Wohnrecht ist kein Allheilmittel, aber eines der wirkungsvollsten Instrumente, um Immobilien innerhalb der Familie zu übergeben, ohne die eigene Existenzgrundlage zu riskieren. Es bietet maximale Sicherheit für den Senior und ermöglicht den Kindern den Zugang zum Immobilienmarkt - zumindest teilweise. Der Schlüssel zum Erfolg liegt in der präzisen Definition der Pflichten und der korrekten steuerlichen Planung. Ignorieren Sie nicht die Details zur Instandhaltung und Pflegebedürftigkeit. Ein guter Notar und ein sachverständiger Steuerberater sind hier Ihre besten Freunde.

Kann ich das lebenslange Wohnrecht später wieder aufheben?

Ja, grundsätzlich können Sie das Wohnrecht aufheben, aber es erfordert eine neue notarielle Urkunde und die Löschung im Grundbuch. Wichtig: Wenn Sie das Recht aufheben, nachdem Sie die Immobilie schon verschenkt haben, kann dies als weitere Schenkung an den Eigentümer gewertet werden. Prüfen Sie daher die steuerlichen Folgen vor einer Aufhebung.

Was passiert mit dem Wohnrecht, wenn ich heirate?

Das Wohnrecht bleibt bestehen. Es ist persönlich und an Sie gebunden. Ihr neuer Ehepartner hat jedoch keinen automatischen Anspruch darauf, mit Ihnen in der Wohnung zu leben, es sei denn, Sie vereinbaren dies explizit im Wohnrechtsvertrag als Mitnutzungsrecht. Ohne solche Vereinbarung könnte der Eigentümer (Ihr Kind) der Einziehung eines Dritten widersprechen.

Muss ich als Wohnberechtigter die Nebenkosten zahlen?

Das hängt von der vertraglichen Ausgestaltung ab. Standardmäßig trägt der Eigentümer die Betriebskosten, da er die wirtschaftliche Nutznießung hat. Oft wird jedoch vereinbart, dass der Wohnberechtigte die laufenden Verbrauchskosten (Strom, Wasser, Gas) selbst zahlt, während der Eigentümer für Versicherung, Grundsteuer und große Reparaturen aufkommt. Klären Sie dies eindeutig im Notarvertrag.

Ist das Wohnrecht auch bei einer Erbschaft sinnvoll?

Bei einer Erbschaft ist das Wohnrecht weniger kritisch für die Steuer, da der Freibetrag bei Erbschaften ebenfalls hoch ist. Allerdings kann es helfen, wenn Sie mehrere Erben haben und sicherstellen wollen, dass einer von ihnen nicht sofort auszieht oder verkauft. Es stabilisiert die Situation, bis alle Erben eine Lösung finden. Oft ist eine Erbengemeinschaft mit Wohnrechtsoption für den Hinterbliebenen der Partner eine gute Strategie.

Wie beeinflusst das Wohnrecht die Finanzierung des Käufers (Kind)?

Ein eingetragenes Wohnrecht erschwert die Beleihung der Immobilie durch eine Bank erheblich. Die Bank sieht die Immobilie als belastet an, da sie sie nicht frei vermieten oder selbst nutzen kann, falls der Kreditnehmer ausfällt. Daher erhalten Sie als Kind oft nur eine reduzierte Darlehenssumme (z.B. nur 60-70 % des Verkehrswertes statt 80-90 %). Planen Sie Ihre Liquidität entsprechend.

Schreibe einen Kommentar