Warum Privatverkauf so attraktiv - und so gefährlich ist

Die Idee klingt einfach: Kein Makler, keine Provision, mehr Geld in der Tasche. Ein Einfamilienhaus in Dresden für 480.000 € verkaufen - ohne Makler spart man knapp 23.000 €. Das ist verlockend. Doch hinter diesem scheinbaren Gewinn verstecken sich rechtliche Fallgruben, die viele Privatverkäufer erst nach der Unterzeichnung des Notarvertrags entdecken. Die Mehrheit denkt: Privatverkauf ist nur eine Frage der Zeit und der richtigen Anzeigen. Doch die Realität sieht anders aus.

Laut dem Immobilienverband IVD wurden 2023 in Deutschland 35 % aller Immobilienverkäufe privat abgewickelt. Das ist ein Anstieg von 18 % in fünf Jahren. Digitalisierung macht’s möglich: Fotos auf ImmobilienScout24, Beschreibungen auf eBay Kleinanzeigen, Kontakt per WhatsApp. Aber wer glaubt, das reicht, irrt. Die durchschnittliche Verkaufsdauer liegt bei 7,3 Monaten - fast zwei Monate länger als mit Makler. Und der Verkaufspreis ist im Schnitt 5,2 % niedriger. Warum? Weil Privatverkäufer oft nicht wissen, wie man einen Käufer richtig einschätzt, wie man Mängel korrekt offenlegt oder wie man C-Blatt-Belastungen im Vertrag richtig formuliert.

Die drei größten rechtlichen Stolperfallen - und wie Sie sie vermeiden

1. Der Energieausweis - kein Formsache, sondern ein Pflichtdokument

Seit Mai 2014 ist er in Deutschland gesetzlich vorgeschrieben. Ohne Energieausweis dürfen Sie Ihre Immobilie nicht verkaufen. Nicht nur das: Wenn Sie ihn nicht vor Vertragsunterzeichnung vorlegen, kann der Käufer den Vertrag anfechten - sogar nach der Eintragung ins Grundbuch. Der Ausweis muss aktuell sein, also nicht älter als 10 Jahre. Bei Neubauten oder umfassenden Sanierungen muss der Bedarfsausweis vorgelegt werden, nicht der Verbrauchsausweis. Viele Privatverkäufer holen ihn erst nach der ersten Besichtigung - ein fataler Fehler. Ein Käufer, der den Ausweis nicht vorab sieht, verliert das Vertrauen. Und wenn er später feststellt, dass der Wert falsch angegeben wurde, drohen Schadensersatzansprüche.

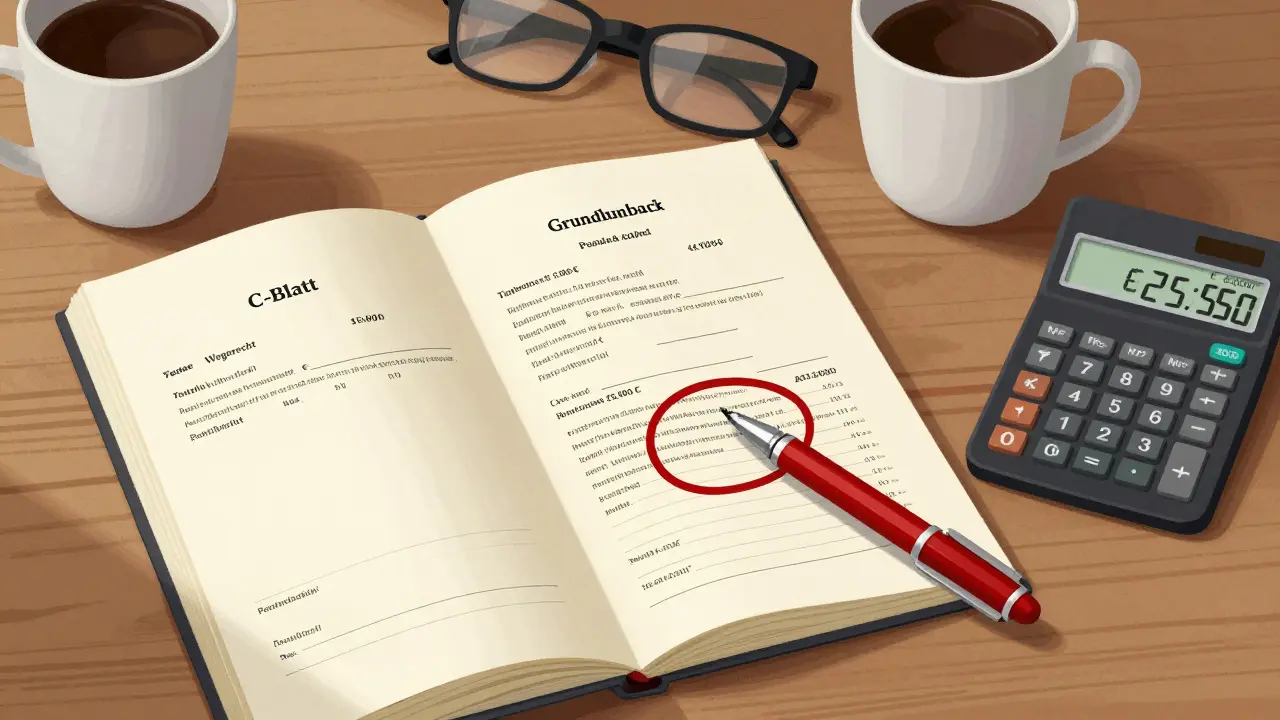

2. C-Blatt-Belastungen - die unsichtbare Last

Was ist ein C-Blatt? Es ist der dritte Abschnitt im Grundbuch. Dort stehen Reallasten, Dienstbarkeiten, Baurechte - Dinge, die nicht sichtbar sind, aber das Grundstück belasten. Ein Beispiel: Ihr Nachbar hat ein Wegerecht über Ihren Garten. Oder es steht eine Reallast von 30.000 € für eine öffentliche Kanalisation. Diese Lasten müssen im Vertrag explizit genannt werden. Aber hier kommt der Knackpunkt: Wenn der Käufer diese Last übernimmt, wird der Betrag als Teil des Kaufpreises gewertet. Das erhöht nicht nur die Grunderwerbsteuer für ihn - es erhöht auch Ihren Veräußerungsgewinn. Und damit Ihre Immobilienertragsteuer.

Ein Fall aus der Praxis: Ein Verkäufer in Leipzig hatte eine Reallast von 25.000 € im C-Blatt. Er dachte: „Das ist doch nur eine Belastung, die der Käufer übernimmt - ich zahle nichts.“ Doch der Notar erklärte ihm: „Der Kaufpreis ist 450.000 € plus 25.000 € Last = 475.000 €.“ Sein Gewinn stieg um 25.000 € - und damit auch die Steuer. Er musste 15.000 € mehr an Steuern zahlen, als er geplant hatte. Kein Makler hätte das übersehen. Ein Privatverkäufer? Oft schon.

3. Mängeloffenlegung - wer sagt, was ein Mangel ist?

Ein feuchter Keller, ein undichtes Dach, eine alte Heizung - alles Mängel? Nicht immer. Aber wenn Sie sie nicht schriftlich offenlegen, können Sie später haften. Der Bundesgerichtshof hat entschieden: Der Verkäufer muss alle ihm bekannten Mängel offenlegen, auch wenn der Käufer sie nicht fragt. Ein Käufer, der nach dem Kauf einen Schimmelbefall entdeckt, den Sie vorher gesehen, aber nicht erwähnt haben, kann Schadensersatz verlangen - auch wenn er den Kaufpreis gesenkt hat.

Was tun? Machen Sie ein Mängelprotokoll. Notieren Sie jeden Schaden, jedes Problem - auch wenn es klein erscheint. Unterschreiben Sie es mit dem Käufer. Lassen Sie es vom Notar in den Vertrag einbinden. So schützen Sie sich. Wer das nicht macht, spielt mit Feuer. Laut einer Umfrage von ImmobilienScout24 haben 68 % der Privatverkäufer mindestens eine rechtliche Unstimmigkeit im Vertragsprozess erlebt. Die meisten davon wegen unvollständiger Mängelangaben.

Was der Notar wirklich kann - und was nicht

Der Notar ist Ihr vermeintlicher Retter. Er führt den Vertrag vor, erklärt die Formulierungen, sorgt dafür, dass das Geld auf seinem Konto landet, bevor der Käufer ins Grundbuch eingetragen wird. Das klingt sicher. Aber hier irren viele: Der Notar ist kein Anwalt. Er ist kein Berater. Er prüft nicht, ob der Käufer das Geld hat. Er prüft nicht, ob der Energieausweis richtig ist. Er prüft nicht, ob die C-Blatt-Belastungen korrekt dokumentiert sind.

Er ist neutral. Er schreibt den Vertrag, wie Sie ihn ihm vorlegen. Wenn Sie schreiben: „Der Käufer übernimmt die Reallast von 30.000 €“, dann tut er das. Er sagt nicht: „Achtung, das erhöht den Kaufpreis für die Steuer.“ Er sagt nicht: „Das ist ein Mangel, den Sie offenlegen müssen.“ Er sagt nichts. Sie sind verantwortlich. Und wenn etwas schiefgeht, können Sie nicht sagen: „Der Notar hat mir doch gesagt, alles ist in Ordnung.“

Ein Fall aus Dresden: Eine Frau verkaufte ihre Wohnung, ohne den Teilungserklärung vorzulegen. Der Notar merkte es nicht. Zwei Monate nach der Eintragung erkannte die Wohnungseigentümergemeinschaft, dass die Kostenverteilung nicht korrekt war. Der Käufer weigerte sich, die Nachzahlung zu leisten. Die Frau musste vor Gericht ziehen - und verlor. Der Notar hatte keinen Fehler gemacht. Sie hatte die Unterlagen nicht vollständig bereitgestellt.

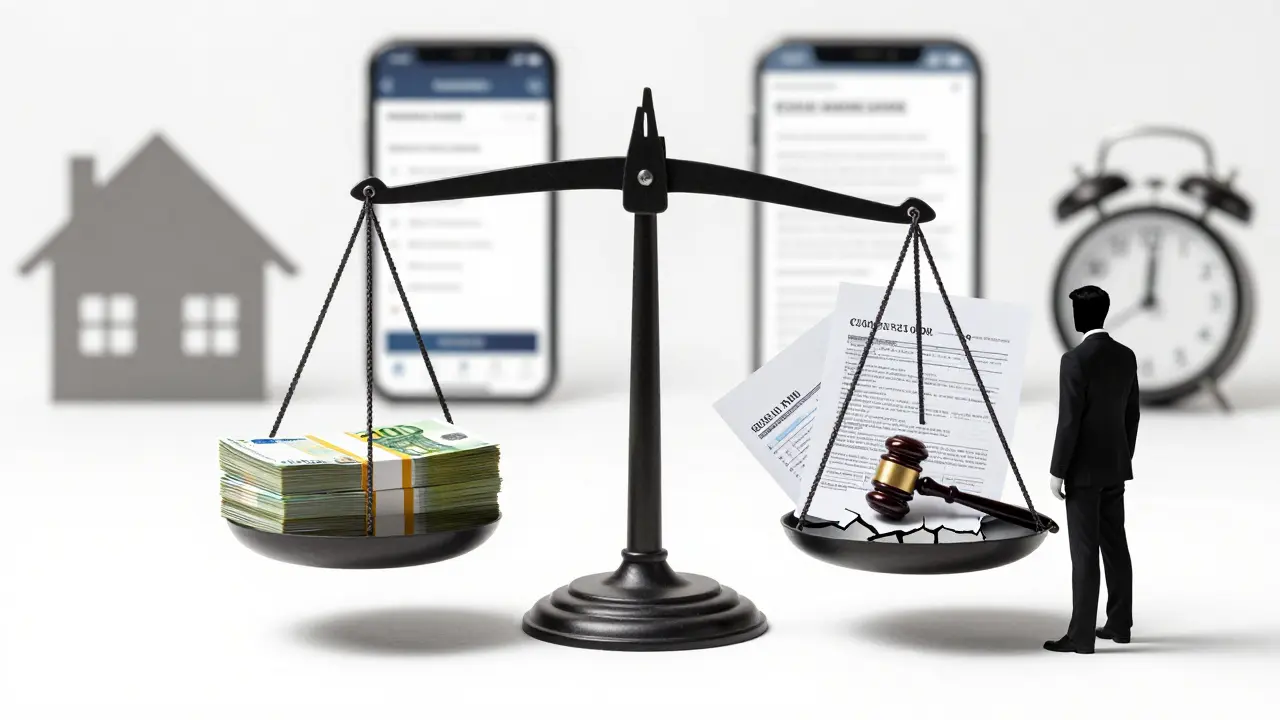

Die falsche Sicherheit: Bonitätsprüfung durch den Käufer

„Der Käufer hat eine Finanzierungsbestätigung von der Bank.“ Das hört man oft. Aber was heißt das? Eine Bestätigung ist kein Kreditvertrag. Sie ist ein Angebot - und kann jederzeit widerrufen werden. Laut Ohne-Makler.net ist „der Wunsch oft Vater des Gedankens“. Viele Interessenten haben keine Bonität, aber sie wollen die Immobilie. Sie sagen: „Ich habe die Bank im Gespräch.“ Oder: „Ich habe eine Zusage, die kommt nächste Woche.“

Was tun? Fordern Sie den vollständigen Kreditvertrag an - unterschrieben und mit Bankstempel. Prüfen Sie, ob der Betrag deckt, ob die Laufzeit passt, ob die Tilgung realistisch ist. Wenn der Käufer nur eine „Vorprüfung“ hat, ist das kein Sicherheitsnachweis. Ein Fall aus der Community: Ein Verkäufer in Köln unterschrieb den Notarvertrag. Drei Tage später rief die Bank an: „Wir können den Kredit nicht gewähren. Die Einkommensnachweise waren gefälscht.“ Der Käufer verschwand. Der Verkäufer musste die Immobilie neu vermarkten - nach sechs Monaten, mit 12 % Preisabschlag.

Was Sie brauchen - die Checkliste für den Privatverkauf

Wenn Sie wirklich durchstarten wollen, brauchen Sie mehr als ein Foto und eine Anzeige. Hier ist, was Sie vor dem ersten Besichtigungstermin in der Hand haben müssen:

- Grundbuchauszug (nicht älter als 30 Tage)

- Energieausweis (gültig, korrekt ausgefüllt, mit Unterschrift des Ausstellers)

- Teilungserklärung (bei Eigentumswohnungen)

- Alle Baugenehmigungen und Nachweise für Umbauten (auch wenn sie 15 Jahre alt sind)

- Mängelprotokoll (unterschrieben von Ihnen und dem Käufer)

- Alle Belege für Reparaturen, die Sie durchgeführt haben (für den Wertnachweis)

- Ein ausgefülltes Formular zur Grunderwerbsteuer-Voranmeldung (Notar hilft hier nicht)

Und vergessen Sie nicht: Der Vertrag muss in deutscher Sprache verfasst sein, mit klaren Formulierungen. Keine „wir gehen davon aus“-Sätze. Keine „falls“-Klauseln. Klare, rechtssichere Formulierungen. Sonst wird es teuer.

Wann lohnt sich der Privatverkauf - und wann nicht

Privatverkauf lohnt sich, wenn:

- Die Immobilie in einer begehrten Lage liegt und schnell verkauft wird (z. B. kleine Wohnung in Dresden-Neustadt)

- Sie selbst Erfahrung mit Immobilien haben (z. B. ehemaliger Makler, Architekt)

- Der Käufer ein Verwandter oder Freund ist

- Sie bereit sind, 120-150 Stunden in Vorbereitung, Recherche und Verhandlung zu investieren

Privatverkauf ist riskant, wenn:

- Die Immobilie älter als 30 Jahre ist und Sanierungsbedarf hat

- Es komplexe C-Blatt-Belastungen gibt

- Sie keine Ahnung von Steuern haben

- Sie nicht bereit sind, rechtliche Dokumente zu verstehen

Ein Experte wie Markus Rehkugler sagt es klar: „Wer denken kann, dass er alles alleine schafft, wird oft bitter enttäuscht.“

Was Sie jetzt tun können - Schritt für Schritt

1. Holen Sie den Grundbuchauszug - online beim Grundbuchamt oder über einen Notar. Prüfen Sie den C-Blatt-Abschnitt. Notieren Sie jede Belastung.

2. Besorgen Sie den Energieausweis - wenn er älter als 10 Jahre ist, lassen Sie ihn erneuern. Bei Sanierungen: Bedarfsausweis, nicht Verbrauchsausweis.

3. Machen Sie ein Mängelprotokoll - schreiben Sie alles auf, was nicht perfekt ist. Lassen Sie den Interessenten unterschreiben.

4. Fordern Sie den vollständigen Kreditvertrag vom Käufer an - nicht nur die Bestätigung.

5. Lassen Sie den Kaufvertrag von einem Anwalt prüfen - nicht vom Notar. Ein Anwalt für Immobilienrecht kostet 500-800 €. Das ist ein Bruchteil der Maklerprovision - und viel sicherer.

6. Berechnen Sie Ihre Steuerlast - nutzen Sie einen Steuerberater. Nicht nur für die Immobilienertragsteuer, sondern auch für die Grunderwerbsteuer. Die Belastung durch C-Blatt-Belastungen ist oft doppelt so hoch, wie man denkt.

Privatverkauf ist kein DIY-Projekt für Anfänger. Es ist ein juristischer Marathon mit Steuerfallen und Vertragsfallen. Wer sich darauf einlässt, muss bereit sein, alles zu lernen - oder professionelle Hilfe zu holen. Denn eine falsche Zeile im Vertrag kann Sie mehr kosten als alle Maklerprovisionen der Welt.

Kann ich einen Privatverkauf ohne Notar machen?

Nein. In Deutschland ist die Notarbeurkundung beim Immobilienverkauf gesetzlich vorgeschrieben. Nur der Notar kann den Kaufvertrag rechtsgültig beurkunden und den Eigentumswechsel im Grundbuch eintragen. Ohne Notar ist der Vertrag nichtig.

Was passiert, wenn ich einen Mangel nicht erwähne?

Der Käufer kann innerhalb von fünf Jahren nach Eintragung im Grundbuch Schadensersatz verlangen - sogar wenn er den Kaufpreis gesenkt hat. Der Bundesgerichtshof hat mehrfach entschieden: Der Verkäufer muss alle ihm bekannten Mängel offenlegen, auch wenn nicht danach gefragt wird. Unterlassung ist eine Pflichtverletzung.

Ist der Energieausweis wirklich so wichtig?

Ja. Ohne Energieausweis dürfen Sie die Immobilie nicht verkaufen. Wenn Sie ihn nicht vorlegen, kann der Käufer den Vertrag anfechten - auch nach der Eintragung. Zudem droht ein Bußgeld von bis zu 15.000 €. Der Ausweis muss vom Energieberater unterschrieben und mit einem gültigen Stempel versehen sein.

Wie hoch ist die Grunderwerbsteuer beim Privatverkauf?

Die Grunderwerbsteuer liegt in Deutschland zwischen 3,5 % und 6,5 %, je nach Bundesland. In Sachsen, wo Dresden liegt, beträgt sie 6,5 %. Wichtig: Wenn der Käufer eine Reallast übernimmt, wird dieser Betrag zum Kaufpreis addiert. Das erhöht die Steuerbasis. Ein Beispiel: Kaufpreis 400.000 € + Reallast 30.000 € = 430.000 €. Die Steuer steigt von 26.000 € auf 27.950 €.

Was ist der Unterschied zwischen Notar und Anwalt beim Verkauf?

Der Notar beurkundet den Vertrag und sorgt für die rechtskräftige Übertragung. Er ist neutral und formuliert den Vertrag, wie Sie ihn ihm vorlegen. Der Anwalt berät Sie individuell - er prüft, ob der Vertrag Ihre Interessen schützt, ob Mängel korrekt erfasst sind, ob die Steuerlast richtig berechnet wird. Ein Anwalt schützt Sie vor Fehlern. Der Notar tut das nicht.

Wie lange dauert ein Privatverkauf im Durchschnitt?

Ein Privatverkauf dauert durchschnittlich 7,3 Monate - fast zwei Monate länger als ein Verkauf mit Makler. Das liegt an fehlender Vermarktung, unvollständigen Unterlagen, unklaren Verhandlungen und häufigen Vertragsrückfragen. Wer schnell verkaufen will, sollte einen Makler einschalten.

16 Kommentare

Christian Seebold

Also ich hab letztes Jahr mein Haus privat verkauft und mir den Makler gespart - aber ich hab einen Anwalt engagiert. 800 € investiert, 20.000 € Ärger erspart. Wer denkt, das ist nur 'ne Formulierungssache, der irrt. Der Notar ist kein Freund, der ist ein Schreiberling. Wenn du nicht aufpasst, verkaufst du dein Haus und zahlt noch Steuern drauf.

Ulrike Kok

Leute ich verstehe eure Angst aber wirklich das mit dem C-Blatt ist so ein klassischer Fall wo man denkt ach das regelt der Notar und dann ist der Käufer plötzlich 25k reicher und du musst Steuern zahlen weil der Kaufpreis automatisch höher ist und niemand hat dir gesagt dass das so ist und du hast keine Ahnung von Steuerrecht und jetzt bist du am Verzweifeln

Duquet Jean-Marc

Wir leben in einer Gesellschaft die uns glauben macht dass wir alles alleine schaffen können aber die Wahrheit ist wir sind alle nur kleine Teile eines Systems das uns ausnutzt der Notar ist kein Retter er ist ein Werkzeug der Banken und der Staat will dass du scheiterst weil sonst würdest du zu mächtig werden und wer hat dir gesagt dass du überhaupt ein Haus verkaufen darfst

Christoph Schulz

Vielen Dank für die detaillierte Aufstellung. Ich hab vor, in ein paar Monaten meine Wohnung zu verkaufen. Die Checkliste ist goldwert. Werde sie ausdrucken und Schritt für Schritt abhaken. Bin nervös, aber jetzt weniger.

Hans Martin Kern

Ich hab meinen Energieausweis erst 3 Tage vor der Besichtigung geholt 😅 und der Typ hat mich direkt gefragt ob ich ihn 'richtig' ausgefüllt hab. Hab dann nochmal den Berater angerufen und der hat mir gesagt ich hab den Verbrauchsausweis genommen statt Bedarfsausweis. Totaler Schlamassel. Jetzt hab ich den neuen und bin beruhigt. Aber echt: Checkt das vorher!! 😅

Daisy Croes

Hey ihr Lieben, ich hab das letzte Jahr 3 Immobilien verkauft – alle privat – und ich kann euch sagen: Der größte Fehler ist, dass ihr denkt, ihr müsst alles wissen. Ihr müsst nur wissen, wo ihr Hilfe holen könnt. Ein Anwalt für 800€? Das ist ein Deal. Der kostet weniger als ein neues Sofa und rettet euch vor einem Jahr Gericht. Vertraut nicht auf das Gefühl, vertraut auf die Papiere. Und lasst euch nicht von den 'Ich hab doch alles im Griff'-Typen beeinflussen. Ihr seid nicht alleine.

Christian Rathje

Das mit der Finanzierungsbestätigung ist echt krass. Ich hab vor zwei Monaten einen Käufer verloren, der 'eine Zusage' hatte. Drei Tage vor Notar rief die Bank an: 'Kein Kredit, Einkommen nicht nachweisbar'. Der Typ hat sogar gefälschte Gehaltsnachweise vorgelegt. Hab die Immobilie dann nochmal drei Monate lang vermarktet. Jetzt bin ich froh, dass ich den Anwalt eingeschaltet hab. Wer das nicht macht, der hat Pech.

Lukas Santos

Der Notar ist kein Anwalt. Punkt. Wenn ihr denkt, der Notar schützt euch, dann seid ihr bereit für eine Überraschung. Der Notar schreibt, was ihr ihm sagt. Er prüft nichts. Er ist nicht euer Freund. Er ist ein Dienstleister. Und wenn ihr nicht wisst, was ihr sagt, dann sagt er euch nichts. Ihr müsst wissen, was ihr tut. Sonst zahlt ihr die Rechnung.

Clio Finnegan

Es ist merkwürdig, wie sehr wir uns von Systemen abhängig machen, obwohl wir glauben, wir seien frei. Der Privatverkauf scheint Selbstbestimmung zu sein – doch in Wahrheit ist er nur eine andere Form der Verantwortung, die uns niemand abnimmt. Wir tragen sie allein. Und das ist… traurig.

Schaeffer Allyn

Ich hab das ganze gelesen und dachte: wow, das ist viel zu viel Aufwand. Ich geb das lieber an den Makler. Der macht das ja auch nur, weil er Geld will. Und wenn ich das alles selbst mache, dann hab ich am Ende noch mehr Stress als vorher. Warum nicht einfach den 23k machen lassen und entspannt sein? Ich hab ja nicht die Zeit für so nen juristischen Marathon. Ich will mein Haus verkaufen, nicht Jura studieren.

Max Mustermann

Das ist alles eine Falle. Die Regierung will, dass du den Notar nimmst, damit sie die Grunderwerbsteuer kassieren kann. Und die Banken wollen, dass du dich verstrickst, damit sie dich später mit Zinsen abzocken können. Der Energieausweis? Ein Kontrollinstrument. Der C-Blatt? Ein Spitzel-System. Die ganze Immobilienwelt ist ein Big-Brother-Netzwerk. Und du bist nur eine Zahl. Mach dir nichts vor.

georg hsieh

Als ich in Deutschland meine erste Wohnung verkauft hab, hab ich gedacht: Ich bin doch kein Deutscher, ich kann das nicht verstehen. Aber dann hab ich mir die Checkliste ausgedruckt, hab mit einem Anwalt gesprochen, hab alles übersetzt. Es war schwer, aber es hat funktioniert. Ihr müsst nicht alles wissen – aber ihr müsst bereit sein, zu lernen. Und das ist mehr als genug.

Désirée Schabl

Es ist unverantwortlich, dass solche Artikel veröffentlicht werden, ohne deutlich darauf hinzuweisen, dass der Privatverkauf in Deutschland gesetzlich fast unmöglich gemacht wird. Wer nicht über juristische Vorbildung verfügt, handelt grob fahrlässig. Die Empfehlung, einen Anwalt zu konsultieren, ist nicht nur ratsam – sie ist eine moralische Pflicht. Wer dies ignoriert, gefährdet nicht nur sich selbst, sondern auch den Käufer. Dieser Beitrag ist gefährlich leichtfertig.

Lukas Barth

Ich hab letztes Jahr meinen Nachbarn beraten, der sein Haus privat verkauft hat. Hatte keine Ahnung vom C-Blatt, hat den Energieausweis vergessen, hat den Käufer nicht auf Mängel hingewiesen. Am Ende hat er 18.000 € mehr Steuern gezahlt als geplant. Ich hab ihm gesagt: Mach das nie wieder. Und er hat gesagt: 'Aber ich hab ja gespart, oder?' Nein. Du hast nur verloren. Und jetzt weiß er es. Gib dir die Zeit. Hol dir Hilfe. Es lohnt sich.

Harold Strack

Ich hab vor 6 Monaten meine Wohnung verkauft – privat. War nervös wie ein Schulkind vor der Prüfung. Hab die Checkliste aus dem Beitrag ausgedruckt und jeden Punkt abgehakt. Hab den Anwalt genommen, hab den Kreditvertrag gefordert, hab das Mängelprotokoll unterschrieben. Hat alles geklappt. Kein Stress. Keine Nachteile. Nur ein sauberer Verkauf. Und ich hab 23.000 € gespart. Es ist möglich. Aber nur, wenn du dich nicht aufs Gefühl verlässt. Auf Papiere. Und auf Leute, die wissen, wovon sie reden.

Sven Ulrich

Notar ist kein Schutz. Anwalt ist Pflicht. Energieausweis vor Besichtigung. C-Blatt prüfen. Kreditvertrag, nicht Bestätigung. Mängelprotokoll unterschreiben. Steuerberater einschalten. Punkt. Wer das nicht macht, hat sich selbst betrogen. Kein Drama. Keine Ausreden. Einfach tun.